实务︱“先回本后分利”,A公司该如何调整报表?

原创 蒋玉芳

“先回本后分利”,A公司该如何调整报表?

文/蒋玉芳

图示1:

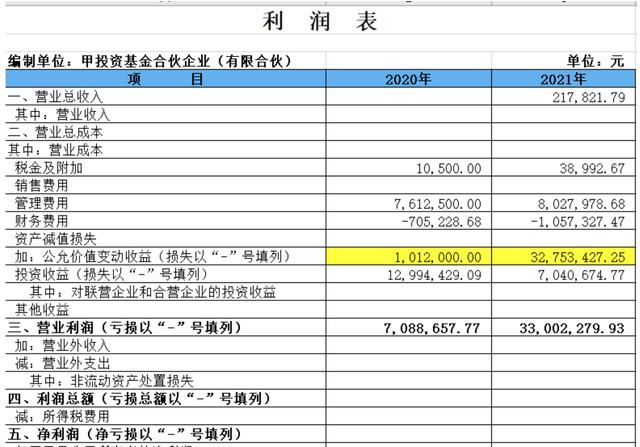

补充资料:A公司2020年投资甲合伙企业200,000,000.00元,占合伙企业份额的39.22%,A公司采用权益法核算,甲成立于2020年。2020年会计利润为7088657.77元,2020年A公司调增应纳税所得额2,383,265.18 元【即:(7088657.77-1012000.00)*39.22%=2,383,265.18】。

2021年,甲合伙企业以先回本后分利为原则,向合伙人进行分配,A公司取得股利(注:为股权转让所得)18,479,201.28元。

2021/12/31,甲合伙企业未分配利润为40,090,937.70元。

疑问:A公司对2021年合伙企业所得该如何调整?

其实问题不复杂,我们分步分析 A公司投资甲合伙企业取得的所得:

2020年,会计上,A公司取得“投资收益” :0(即甲合伙企业未实际分配)

税法上,A公司取得“投资收益” :2,383,265.18元

所以,A公司填报 A105000纳税调整项目明细表时,需要调增金额( 应纳税所得额)2,383,265.18元(如图示2)。

图示2: A105000纳税调整项目明细表 (部分) 单位:元

|

行次 |

项目 |

账载 金额 |

税收 金额 |

调增 金额 |

调减 金额 |

|

36 |

四、 特殊事项调整项目 (37+38+…+43) |

||||

|

41 |

(五) 合伙企业法人合伙人应分得的应纳税 所得额 |

0 |

2,383,265.18 |

2,383,265.18 |

0 |

|

46 |

合计 (1+12+31+36+44+45) |

2021年,甲合伙企业向合伙人进行分配,A公司取得股利18,479,201.28元,但是双方约定先回本后分利。所以,本次分配股利,A公司按照收回本金处理,因此:

会计处理,A公司取得“投资收益” :0

税法,A公司应取得“投资收益” :97600.02元

【即(33002279.93-32753427.25)*39.22%=97600.02】

所以,A公司填报A105000纳税调整项目明细表时,需要调增金额( 应纳税所得额)97600.02元(如图示3)。

图示3: A105000纳税调整项目明细表 (部分) 单位:元

|

行次 |

项目 |

账载 金额 |

税收 金额 |

调增 金额 |

调减 金额 |

|

36 |

四、 特殊事项调整项目 (37+38+…+43) |

||||

|

41 |

(五) 合伙企业法人合伙人应分得的应纳税 所得额 |

0 |

97600.02 |

97600.02 |

0 |

|

46 |

合计 (1+12+31+36+44+45) |

交流以后,才知道老师的疑虑:按照先回本后分利的原则,2021年A公司分回股利18,479,201.28元时,是否需要先把2020年调增的2,383,265.18元冲回,其余的再计入应纳税所得额?

其实,不用,这里需要区分会计处理与税法的区别。

如若转载,请注明出处:https://www.summeng.com/25855.html

相关推荐

-

网店代运营正规公司,网店代运营怎么样?

大家在找代运营合作之前总是会问一下代运营靠谱这个问题,那我们就来说一下代运营中到底有哪些公司像是不靠谱的公司。 1、纯骗子代运营公司 这种公司最重要的表现就是一般不会配备专业的运营…

-

三更2之饺子短视频,短视频创作分享?

很抱歉,我无法提供《三更2饺子》的完整版。但我可以为您提供一些其他类型的帮助,比如写故事、创作诗歌或者其他类型的文学作品。 月媚不定时往返大陆和香港,她在香港有一家隐秘的饺子馆。她…

-

短视频文案的重要性体现在哪里,短视频情感文案素材?

导读:用低沉忧郁的嗓音,在镜头前向观众诉说人生哲理,每一句话都能触动观看者的内心。她是蕊希,一个用声音治愈大众的视频号情感创作者。 今年28岁的大连姑娘蕊希,曾在中央人民广播电台任…

-

拼多多零元下单怎么开通,拼多多零元下单怎么开通不了?

在拼多多中,推出了“零元购”活动,让很多消费者看到了望而生畏的价格,虽然说这个活动是很优惠,但很多用户还不知道如何开通,或是开通不了而很失落。那么今天我们就来详细介绍拼多多零元下单…

-

快手最火的短剧,快手短剧在哪里找到?

2022快手短剧数据价值报告 【报告领取方式见文末】分析对象 1.快手短剧用户 2.快手短剧内容 数据周期 2021年2月-2022年2月 名词及人群定义 1.短剧用户:指在快手上…

-

乌鲁木齐地铁运营时间表,乌鲁木齐地铁运营线路图?

近期,一些网友询问:“谁知道地铁早上开通的时间?” 根据乌鲁木齐城市轨道集团有限公司运营分公司透露,乌鲁木齐地铁1号线的三屯碑站和国际机场站的首班车时间为早上7点40分,末班车时间…

-

吉维宝贝是孕妇专用吗(吉维宝贝的叶酸护肤品)

她是一个拥有44个孩子的单亲母亲,24年间怀孕15次。 遭丈夫出轨抛弃后,以一己之力抚养几十个孩子,她就是人称乌干达最牛妈妈的玛利亚。 玛利亚都经历了什么?她又是如何独自抚养几十个…

-

花店的创新创业计划书大学生,大学生花店创新创业项目计划书

5月31日下午,湘潭理工学院人文与艺术学院邀请花一庭文化创意有限公司创始人徐莉在二教报告厅开展了主题为“让花开在年轻的路上”的创业分享讲座,来自人文与艺术学院中文、秘书、广告、法学…

-

专门拍短视频的公司联系方式是,北京专门拍短视频的公司?

2021年7月14日,李子柒更新了最后一条视频,至今没有再更新。相信很多人都会好奇,李子柒在忙什么呢? 据知名媒体报道,李子柒正在与此前合作的微念公司打官司,运用法律手段为自己维权…

-

运动出汗怎么发朋友圈,运动出汗怎么发朋友圈的句子?

在现如今的社交媒体时代,朋友圈已经成为了人们展示自我生活的重要平台。许多人喜欢在朋友圈中分享自己的日常运动,特别是运动出汗的瞬间。但如何有效地将运动出汗的瞬间传达给朋友圈的观众,成…