在接任首席执行官职务约六个季度后,程一笑带领快手成功实现了季度盈利,标志着公司在财报季中的重要里程碑。

快手(1024.HK)在2023年第二季度发布的财报中,显示公司的营收达到277亿元,同比增长约28%。这一增速标志着其在过去七个季度中,表现最好的一次。

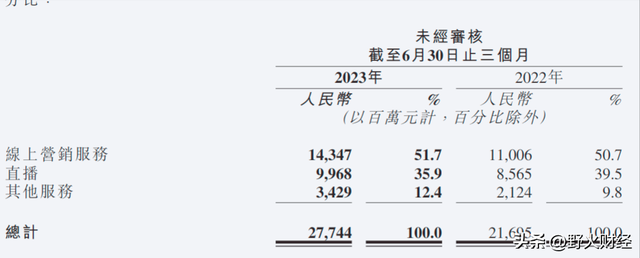

快手的主要收入来源包括线上营销、直播以及其他服务。在第二季度,公司的营收分别为143亿元、100亿元和34亿元,较去年同期分别增长了30%、15.3%和62%。虽然直播业务的收入接近百亿元,但其营收增长率明显低于线上营销和其他服务的增幅。

截至目前,公司的利润达到14.8亿元,相较于去年同期的亏损31.8亿元,情况有了显著改善。调整后的净利润约为27亿元,而去年同期则为亏损13亿元。尽管快手在上个季度亏损了8.7亿元,但业界依然对其未来盈利前景抱有一线希望。

快手能够实现盈利,主要得益于其毛利率的显著提升。当期的毛利率达到了50.2%,较于去年同期的45%增长了5个百分点。在收入规模增长近30%的情况下,盈利变得相对容易。

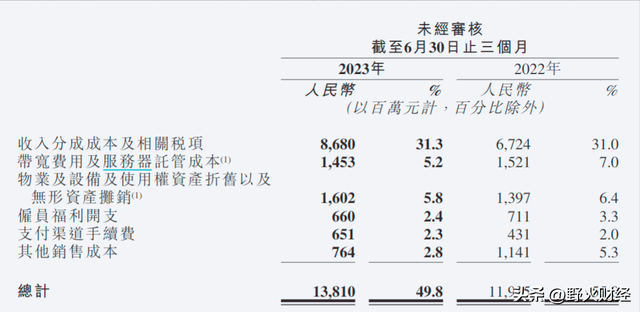

快手在本季度的销售成本达到138亿元,其中主要来源于收入分成成本,达到87亿元,相较于去年同期的67亿元增长了约30%。这部分成本占总营收的比例约为31%,与去年基本持平。同时,服务器和带宽、物业设备及折旧等成本在营收中的占比有所减少。总体来看,第二季度的销售成本增长不到16%,远低于营收的增长速度。

为了实现盈利,快手在“三项”费用的支出上采取了相对谨慎的措施。其中,销售和营销费用减少了2亿元,下降至86亿元;行政开支降幅为1.2%;而研发费用则减少了3.9%。

假设我们考虑另一种情景,如果三项费用在本季度的增长与销售成本的增幅持平,均为16%左右,那么总费用将超过151亿元,而不是经过压缩后仅为128亿元。在这种情况下,快手节省了大约23亿元,这也是其实现盈利的一个关键因素。

引起我关注的是,快手在海外市场的营收从1亿元增至4.5亿元,但仍然面临7.8亿元的亏损,而去年同期的亏损高达16亿元。尽管海外市场的亏损有所缩减,对快手的整体盈利也有所帮助。然而,我不禁思考,7.8亿元的亏损换得4.5亿元的营收,这一比例在总营收中仅占1.6%,这样的交易是否值得?显然,去年情况更加糟糕,16亿元的亏损仅换来了1亿元的收入。

宿华在2021年10月将CEO职位交给了程一笑。经过大约六个季度的努力,快手终于实现了盈利。然而,在二级市场上,快手的表现却令人失望。

这家公司以115港元的发行价进行了首次公开募股(IPO),最高曾达到约418港元,单股上涨超过300港元,涨幅接近三倍。目前的股价为62.5港元,较发行价下跌了46%。与历史最低价约32港元相比,股价已显著改善。

#财经新势力#

如若转载,请注明出处:https://www.summeng.com/66985.html

相关推荐

-

朋友圈评论文案赞美,朋友圈评论文案赞美自己?

1.当你看到这句话时,你已经输了一半了,因为你忍不住要在评论区留下一句话。 2.有些人活着,他已经死了;有些人死了,他却还活着。 3.如果时间能倒流,我会把所有的遗憾都变成勇敢。 …

-

关注公众号赚钱群,一单一结,关注公众号一单一结资源?

近期,利用“兼职刷单”类诈骗案件时有发生,小编汇总了以下典型案例,旨在提醒您注意关注,谨防上当受骗。 一、典型案例 2022年3月27日,何女士在微信群里,看到有人发布招聘信息称只…

-

微信手机版,手机微信下载?

据CNMO新闻透露,微信安卓8.0.27正式版已发布,其中新增了公众号授权管理功能。 微信 据悉,微信安卓8.0.27正式版新增公众号授权管理功能。具体来看,用户可通过通讯录中的公…

-

快手有电脑版吗,快手电脑端可用吗?

据最新消息,据相关媒体报道,抖音已经推出了网页版,并且进行了官网页面改版。该网页版可以观看视频,同时支持用户登录、点赞、查看评论以及分享视频等功能。与此同时,快手此前也已经推出了网…

-

抖音哇呜呜 王我的吗是什么歌,歌词是呜哇呜哇呜哇?

你是否经常在抖音上听到一首“呜哇呜哇呜哇”的歌曲?它的歌名就是《哇呜呜》。这是由华语音乐人王晶晶所创作的一首中文歌曲,发布于2018年。凭借着其曲风、旋律和歌词的优美,很快便在抖音…

-

淘宝借款在哪里借,淘宝借款在哪里借经验?

现在淘宝上借款越来越普遍了,很多人在淘宝上快速借到了贷款,也有很多人在寻找合适的借款平台但没有头绪。那么淘宝借款在哪里借呢?下面让我们来详细分析一下淘宝借款在哪里借的经验。 首先,…

-

百度推广登录平台,百度推广登录平台网址?

在搜索推广中最常用的创意类型之一就是图片创意。最常用的有图片创意搭建入口,就包含新建创意时直接搭配创意图片(单图),也有用绑定图片组件来完成其他图片样式的创意搭建(橱窗图,图文和大…

-

天气热的说说朋友圈搞笑,天气热的说说朋友圈搞笑图片?

今天4时07分 我们迎来了大暑节气 “大者,乃炎热之极也” 烈日高照,暑气炎炎 正是一年中最热的时节 1、时节流转大暑来 又是半年光阴过 收起上半年的遗憾与不安 满怀期待开启下半年…

-

手机如和赚钱,手机怎么赚钱?

手机如和赚钱,手机怎么赚钱? 我已经成功在手机上提现几十块啦!薅羊毛真的太快乐了,积少成多的感觉真的很不错哦。利用碎片时间比如上厕所,坐车的时候赚点额外收入真的是一个不错的选择。但…

-

系统集成项目管理中级真题,项目管理实训考题?

系统集成项目管理工程师中级资格考试。 关于项目生命周期的特征,以下说法错误的是:b. 项目干系人的影响随时间增长而增加,项目持续时间越长,干系人的影响越大。 新内容返回:关于项目生…