作者 | 扣子

编辑 | 周烨

令很多人感到意外的是,多多视频的日活正在飙升。

据36氪报道,拼多多旗下短视频业务“多多视频”DAU已于去年底至2023年初突破1.5亿,目前稳定在1-1.2亿,用户时长峰值超过40分钟,目前稳定在30分钟上下。

如此短的时间,这个成绩显然是很亮眼的。抖音作为中国移动互联网成长最快的产品,当年从发布到DAU破亿仅用了17个月,而多多视频虽在2020年上线,但实际上,试水后全面上线是在2022年2月,这也意味着多多视频将成为增长最快的电商内容平台之一。

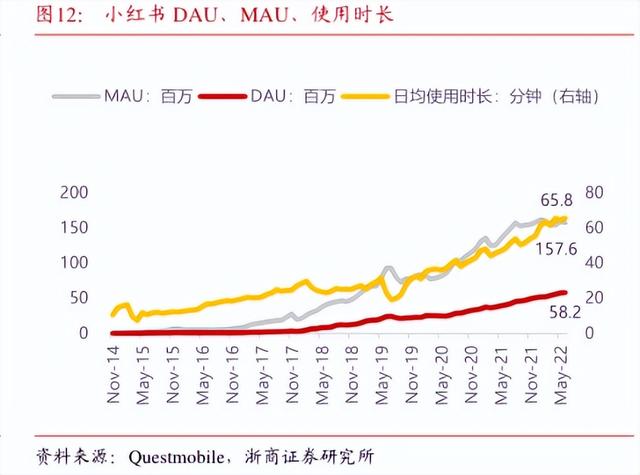

其DAU虽与如今的抖音(破6亿),快手(近4亿)相比仍有差距,但已超过小红书(近1亿),且用户时长比肩微信视频号(30分钟左右)——像是一个“庞然大物”的幼年时代。

小红书DAU、MAU及使用时长,资料来源:浙商证券

擅长逆境崛起的拼多多,与曾经在淘宝、京东面前强势崛起、三分天下的剧本似乎相似,在抖快短视频的铜墙铁壁下,多多视频再次突围。

但这份成绩单的实际含“金”量如何?目前尚不能定论。可以看到的是,多多视频依托于“网赚模式”异军突起,依赖拼多多输血,现在的1亿+DAU,多是靠补贴吸引而来,烧钱可以打造一时繁华,但长远来看,能够自我造血的盈利之路才是长久之计。

当然,多多视频的突围对于传统电商也算是利好消息,在内容化道路上,两位“老大哥”淘宝和京东虽苦苦探索,但一直成果有限。

在短视频赛道上,多多视频作为一条新鲶鱼,今年又将搅动出什么动静?

1、DAU破亿的多多视频,内容生态如何?

总体上看,多多视频交出这份成绩单,用时不过两个年头。

2019年,当抖音快手席卷互联网,一时间互联网头部企业都开始争相布局短视频,拼多多也不例外。2020年初,多多视频就在拼多多APP低调上线,取代了此前的直播入口,位列“个人中心”的二级页面里,排在多多果园、多多爱消除等功能后面,但当时很多用户并未关注到有这个栏目的存在。

2021年底,拼多多对短视频投入进一步加强,多多视频被放在了主页一级入口以加强导流力度,但只是向部分用户内测并未全面铺开。此时,拼多多的短视频与直播业务均分散在各个行业类目,每个行业类目配备一定人员进行运营,由类目负责人统管。

一系列试水后,2022年2月,多多视频才全面上线。同时为了应对抖音、快手等短视频平台的冲击,拼多多开始将分散的直播和短视频业务合并管理,据36氪消息,内部将这一业务统称为“Video View”,代号“VV”。现在打开拼多多,“多多视频”位于首页第二栏,如此显然重要的位置,足以见得拼多多加码短视频的决心和野心。

短短时间就创造了如此大的流量,一刻商业体验后,最直观的感受就是——低配版的抖音,形式上都有了,但内容生态相差甚远。

多多视频页面与抖音极为相似——单列信息流呈现内容,视频页面右侧设置“头像(+关注)、点赞、评论以及分享”,下滑播放的同时,会偶尔穿插商家到货直播,值得关注的是,在有限体验内并未看到达人带货。

多多视频入口位置及首页,图/拼多多APP

页面上部有五个“按键”:账号主页、关注、推荐、搜索以及创作栏目,用户可以通过“玩法库”(类似抖音的模板,可拍同款)拍视频、上传,开直播。

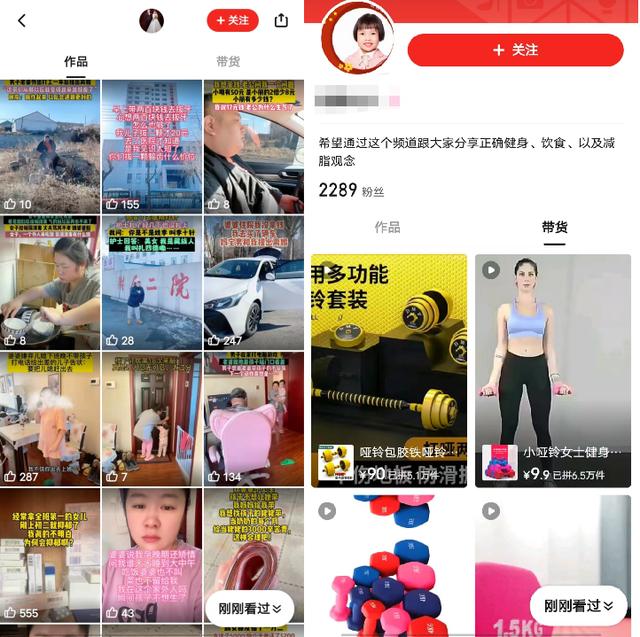

点击创作者主页,视频内容分为两类:①作品 ——单纯的休闲娱乐视频;②带货——商品信息展示,包括但不限于使用场景、原产地、价格等等,点开购物链接可直接跳转至拼多多购物页面进行消费。

多多视频创作者主页 作品及带货视频,图/拼多多APP

在用户主页设计上,将作品和带货视频分开具有一定的创新。但问题在于,除了商家硬带货之外,其余内容均为“影视剪辑”或“娱乐八卦”,其内容生态较为单调。

且“影视剪辑”或“娱乐八卦”与抖快的内容重合度高,并不占优势,多多视频解读性内容更少,只是简单拼接。与抖音魔性讲解——“注意看,这个女孩叫小美”等相比,缺少记忆点。所以,作品类视频数据都不太可观,5W以下点赞、1000以下评论似乎是常态,很难出现大爆款。

同时,用多多视频检索在抖快“2023年2月粉丝排行榜Top 10”的大博主,一个都检索不到,多多视频并不被大博主们青睐,取而代之的是,“XX娱乐”“XX娱事”“扒圈”之类的纯剪辑、搬运的作品,也导致整个多多视频的内容质量并不高。

多多视频鲜见内容大咖,多为搬运视频,图/拼多多APP

内容属性更高的“作品”类视频尚且展现出如此情况,“带货”类视频质量可想而知,后者更像是“商品硬广告”,简单粗暴展示商品,甚至没有一句“点我左下角视频”或“快来直播间看看吧”这样的引导语。

创作者主页的带货视频也是直接搬运各种商家的——种类跨度相当大,有烧猪毛纯铜式喷火枪、婴儿棉衣、老爹鞋、毛巾以及女士紧身衣,不同产品展示商家不同,也导致创作者主页视频风格相差较大。

值得注意的是,初次使用多多视频会发现某些带货视频数据特别好,特别是评论数据,甚至有的达到10W+,点开之后会发现数据归功于“商品评价”,而非视频评论。

那么,内容如此粗糙的多多视频是如何快速增长的呢?答案在于“砸钱”。

2、多多视频也需要百亿补贴养着?

在一刻商业有限的体验时间内,微信收到红包转账“叮”的声音持续响起,虽然这个金额很快从最高0.07元下降至0.01元,但“叮”的到账声无不刺激着用户的使用时长。

尤其对于主打下沉市场的拼多多而言,某种程度上,“刷视频赚钱”助力多多视频打造了今天的1亿+DAU。

除了用户“刷视频赚钱”外,拼多多对于内容创作者也进行了现金扶持。

在多多视频创作者中心,任何人都可以申请加入“多多V计划”——用于激励创作者及MCN机构的扶持计划。

对于创作者激励,多多视频的规则相当精细,集流量扶持、专业运营指导以及5个级别的现金扶持——根据粉丝数分为V1~V5五个级别,等级越高享受的现金扶持越多,尤其是V5级别,在抖快平台粉丝≥500万,或小红书平台粉丝≥100万,同时多多视频粉丝≥30万时,每月最高奖金可达5万元。

多多V计划,图/拼多多APP

对于达到V2级别的创作者,根据当月发布视频获得的7日推荐有效播放总量(以万为单位),将在次月折算成现金奖励发放。

为了吸引其他平台优质作者,V计划将作者申请划分为“站外优质作者”及“站内原创作者”,对于前者,成功入驻多多视频就有4个月的扶持期,而且扶持期内不会因为短视频粉丝数不达标而降级——为了吸引站外更多优质创作者,多多视频给出了极大的诚意。

在短视频赛道卷到极致的情况下,多多视频作为后来者采用“资金补贴”的方式能够快速聚集内容和人气。 当然代价也在于,支付给用户及创作者的庞大的支出要靠拼多多输血。

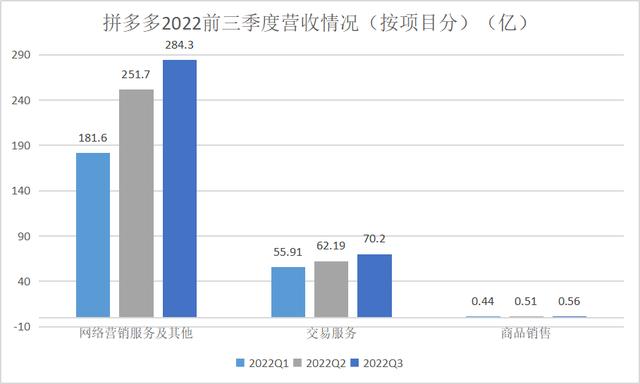

据拼多多财报数据显示,多多视频刚起步阶段,仅靠“向商家抽取佣金”获利,收入方式单一且体量小,营收并入拼多多三大营收板块中的“在线营销和其他服务”。尽管去年前三季度,拼多多“在线营销和其他服务”营收及涨幅喜人——181.6亿、251.7亿、284.3亿,但归功于整个消费形式的向好,以及传统货架电商去库存的需求,商家的广告投放力度增大。

拼多多2022前三季度营收情况(按项目分)(亿) ,数据来源:Choice ,一刻商业制图

简单说,营收大幅增长和多多视频关系不大,多多视频距离自我造血还有一定距离。

或许有人认为,目前1亿+DAU下,多多视频盈利指日可待,但“网赚模式”并不持久,曾经和拼多多一起并称“下沉三大巨头”的趣头条已经试验过了。

趣头条曾经巧妙地直接从用户手上买流量卖给商家,它的逻辑是只要给用户现金奖励,把吸引来的流量卖给商家,那么公司就能赚到钱。该模式在互联网流量红利逐步消逝的时代,确实曾经赚到钱,成立仅27个月,趣头条就成功上市,网赚模式也引起行业跟风。

各种网赚平台开始大量出现,导致用户的注意力变得越来越贵,获客难度增大,与此同时,趣头条的内容短板也开始暴露,加之短视频的崛起,内忧外患之下,趣头条日渐萧条。

其实归根到底,还是在于“网赚模式”下,用户与平台之间关系的易坍塌性,用户不是奔着平台内容而来,而是为了去追逐现金红包来平台——一旦平台收缩红包力度或取消现金补贴,用户必然是流失的,更不要说平台能够吸引用户花钱了。

所以说,多多视频主打的“网赚模式”能持续多久,还有待时间验证。

而且我们注意到,多多视频用户端现金补贴已经出现两大问题:首先,目前似乎已经收缩了现金补贴,一刻商业作为新用户在线体验时,首页显示,新人最高7天可赚取7元,但是根据网友分享,以前最高7天可赚取34元。其次,多多视频提现成为第二个“砍一刀”,提现很困难,受到不少用户吐槽。

多多视频新人用户现金大打折扣,图/拼多多APP、搜狐新闻

原则上满20元就可提现,账户很快可以达到19.4元以上,但是越往后越难。“开始1W金币可以换算成0.01元,19.70到19.80开始变成了20000金币一分。而19.80到19.95又变成80000金币一分,到了19.95之后,也就是将近20元差5分的时候。一下子变成了20w金币一分。所以总之想要提现的话,是非常困难的。”有用户向一刻商业分享。

多多视频现金补贴惊现“砍一刀”无限套娃,图/拼多多APP

依靠“网赚模式”快速崛起的多多视频,想获取流量,盈利和用户的长久留存,还需要探索一条可持续的道路。

3、多多视频突围,京东、阿里紧张?

虽然多多视频还面临诸多问题,但不得不承认,1亿+DAU已经让拼多多在短视频领域成功突围,成为了传统电商做短视频“全村的希望”,也足以让京东、淘宝引起重视。

因为,传统电商苦内容及流量久矣。回顾电商发展史,经历了三个重要阶段:

第一阶段,电商发展初期,充当交易信息综合平台角色——电商平台依托齐全的商品品类,将消费者与商品对接起来,满足人们不出门便可以购物的需求,此时庞大的人口红利,让电商平台可以躺着赚钱;

第二阶段,随着经济的发展,消费者开始追求产品质量与服务,此时电商平台成为导购类垂直平台,除了提供更精准的商品解决消费者的选择困难外,还要从细分体验、产品种草拔草、全类介绍等多方面入手,提供更精细化、精准化服务;

第三阶段,也就是现在,消费持续升级,则要打造“内容电商”——内容对于消费者的购买决策影响越来越高,甚至可以说,商家需要通过内容营销帮助消费者制造需求。

传统电商“工具属性”极强,消费者都是“即买即走”——买东西就来,买完东西就走。 以往在内容影响决策这一环都是“站外种草、站内消费”。比如,消费者在小红书种草,然后前往淘宝、京东等进行购物消费,但这一操作流程中,每一环节都会造成用户跳转的流失。

所以在当下流量存量时代,电商平台必须把消费全环节留在自己平台内,尤其是抖快短视频电商来势汹汹情况下,传统电商面临史无前例的压力。传统电商必须做好内容吸引消费者,尽可能缩短用户消费决策时间。

为此,淘宝、京东很早就开始布局内容,尤其是发展自己的短视频以应对抖快。

先看淘宝,其一直在内容及短视频上苦苦探索。

其实从内容属性来看,淘宝最早的“买家秀”“问大家”也属于内容互动,但由于入口太深,达不到吸引流量及留存用户的效果。

2016年张勇提出淘宝的发展方向是“社区化、内容化、本地生活化”,随后一系列内容探索陆续展开——2017年,在图文介绍产品的基础上,增加了7个短视频入口进行产品介绍;2018年,首页推出“哇哦视频”,成为淘宝短视频内容中台,同年推出短视频APP鹿刻,定位为“导购+问答”平台。

直到2020年12月,将买家秀、洋淘以及微淘整合成“淘宝逛逛”进行内测;2021年2月正式上线,截止目前淘宝逛逛成为淘宝短视频的主阵地,入口在淘宝APP首页第二栏,在淘宝内部,“逛逛”被赋予很大期待,带头人均是VP级以上的业务核心骨干——从入口位置、人员配置足以见得淘宝做内容的决心和力度。

淘宝逛逛入口及首页,图/淘宝APP

甚至为了抵挡小红书、抖快等内容平台,淘宝还构筑了“淘宝逛逛的图文+点淘的直播/短视频”的内容护城河,但依旧没有太大起色。

相比淘宝,京东做内容显得有些犹豫,投入也有限。目前,京东首页底部第二栏为短视频入口“逛”,由以往内容产品(平台)“种草TV”“闪电智能内容创作平台”等整合而来,兼具图文、短视频以及直播等内容。

京东逛入口及首页,图/京东APP

整合之初,京东的“逛”是有大动作的:2021年双十一,“逛”刚整合一个月时,京东邀请了100多个知名品牌开启了30多场直播,其中包括电竞巨头雷蛇CEO等商业大佬。

但开局即巅峰,在众多内容、短视频的围剿下,京东短视频的动作并没有引起太大风浪。

从淘宝、京东的发展经验来看,内容探索成绩不佳固然有各种原因,但最大的原因在于传统电商缺乏内容基因,拼多多也不例外。

而且多多视频现在面临的一个根本性问题是,内容一旦没有现金补贴,1亿+DAU是否还能维持?内容的短板决定了传统电商在短视频内容上还有很长的路走。

而在一刻看来,电商巨头和抖快商业闭环的起点不同,导致根本逻辑不同,这也成了致命伤。

抖快是从短视频内容起家,占据流量盘子后,开始寻求电商、直播等多形式变现,用户是在娱乐的过程中顺带完成消费,用户为内容而留存。

但是,不论是淘宝的“逛逛”、京东的“逛”,还是拼多多的“多多视频”,其根本问题在于,用户抱着消费目的打开APP,买东西的过程中顺带刷刷视频,这和抖快逻辑完全相反。

想要将这些用户留在内容界面上,似乎除了多多视频简单粗暴地“发钱”,也没有没有更好的解决办法。而能不能最终实现“用钱留人”到“用内容留人”的路径转换,就很看多多视频后期的运营了。

如若转载,请注明出处:https://www.summeng.com/55967.html

相关推荐

-

大型小区门口适合开什么店(在新小区门口适合开什么店)

最近我看上了卖水果生意,真挣钱啊!今年吧有机会知道卖水果生意不错, 一个简单的装修了一下门面就可以开始铺货了,位置好的话一天卖个七八千,净利润少说也得百分之二十,除去人工水电房租等…

-

粉丝抽奖小助手关注有红包怎么提现,粉丝抽奖小助手关注有红包怎么抢不到?

微信红包抽奖活动制作,零基础教程! 怎么制作一个能在微信上分享的抽奖活动? 制作微信抽奖活动要哪几个步骤?下文教你! 在微信上怎么做一个抽奖活动?无门槛教程! 常见的微信抽奖活动要…

-

微信朋友圈怎样只发文字不发图片,微信朋友圈怎样只发文字不发图片苹果手机?

微信朋友圈怎样只发文字不发图片苹果手机是很多用户都关心的一个问题。有时候我们只想通过文字来表达情感或分享经历,而不希望在朋友圈中添加任何图片。本文将为大家介绍一些简单的解决方案和操…

-

一周零粉破冷启动,抖音直播带货怎么做?

一周零粉破冷启动,已经算是一个常规的操作了。它 不需要有太多的直播间流量,目的只是为了告诉抖音我有在认认真真的做直播,并没有给平台带来危害。风险、冷启动一旦过了风控期,再加上直播本…

-

快手老肥熟系列,老肥熟人自娱自乐?

我去年才知道老肥和敏锅,是看了枫枫的视频才认识的。一开始并没有人说他们很配,后来就有人开始说他们很般配,很有夫妻相,我也这么觉得。我以前比较喜欢枫枫,觉得他口才好,唱歌也好听。后来…

-

信息流推广的竞价机制是(信息流广告怎么投放)

导读:根据第一性原理,元宇宙里最大的元事实是——以没有边界的供给,满足没有边界的需求。在越来越大的供需空白之间,在生产与消费的渐变之下,营销人面前将出现哪些新的抓手和流量高地?以下…

-

宝宝取名测分大全免费取名,宝宝取名方法大全?

2018年宝宝起什么名字好?狗年宝宝取名有什么需要注意的?有没有男宝宝和女宝宝好听名字推荐?这些问题通常是宝妈或宝爸关心的,当然也可能是一些长辈如父母、岳父母等。 这里提供了200…

-

烟头回收是真的吗_,回收的烟头可以做什么项目?

割韭菜行业三大坑,那么是否真的如此,随着这几年短视频的爆火,这种以投资少,见效快,低投入,高回报的生意,自然吸引了不少的人纷纷加入,有人赚的盆满钵满,有人输的一塌糊涂。 第一种,回…

-

小红书怎么开店需要什么条件才能开,小红书开店铺需要什么条件

小红书开店指南:必备条件与操作步骤 随着社交电商的崛起,小红书作为一个备受欢迎的平台,吸引了越来越多的商家进驻。要在小红书开店并不是一件简单的事情,需要了解相关的条件与流程。本文将…

-

做电商运营很不稳定,电商运营可以长久做吗?

工业品电商,总归还是离不开电商的套路,虽然是B2B 模式,仍旧想凭借噱头去搞定一部分客户,噱头可不可以有呢?没问题啊,不过呢,噱头能吸引用户,但让用户真正下单,还是要凭借实力。 工…