一、发行概况

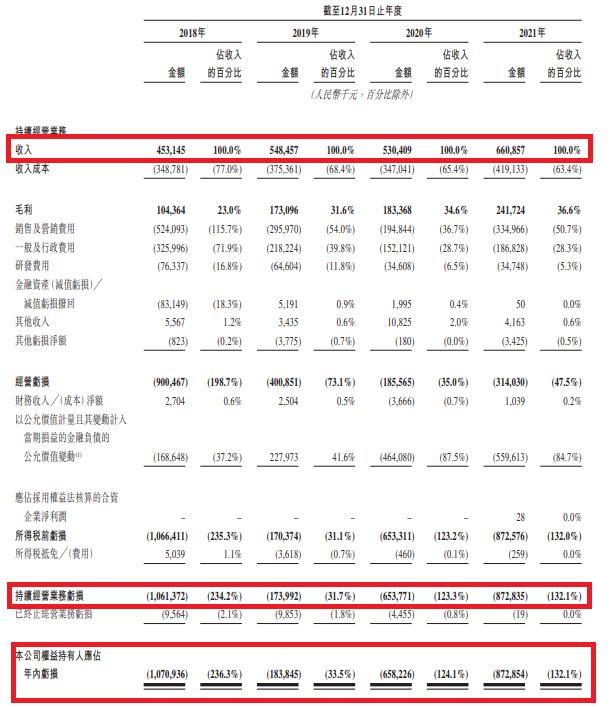

二、财务概况

三、综合评估

1、市值:132.34亿,直接定价在21.5元。

2、估值:亏损,最近4个完整的会计年度一直在亏损,且2021年亏损有所扩大。

3、行业&公司:物流,以下是物流行业相关的一些新股,首日表现都比较差,尤其是去年下半年上市的安能物流和顺丰同城,上市后是一路下跌。

4、保荐人&稳定价格经办人:保荐人瑞银、中金、交银、农银,稳价人瑞银。以下是瑞银担任的第一保荐人的历史项目表现,满盘皆绿。

5、超额配股权:预期授出超额配股权,预计国际配售会顶格超额配售,稳价机制生效。

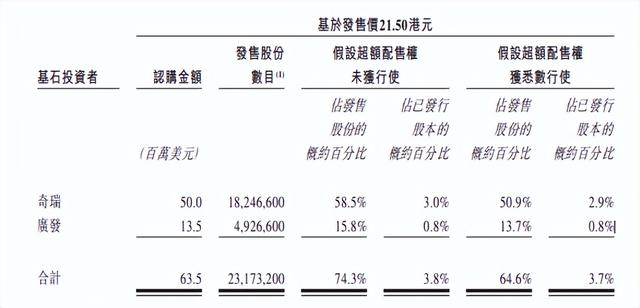

6、基石投资者:共2名基石,合计认购6350万美金,认购股份占本次发售股份的74.3%。两名基石分别是奇瑞和广发,奇瑞估计是公司的小货车供应商,至于广发,估计就是一个通道,背后的出资方并无披露。

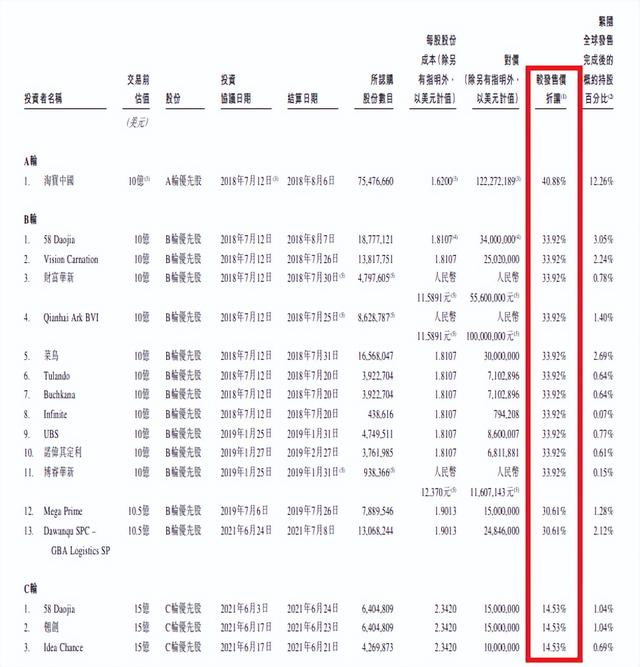

7、首次公开发售前投资:共有3轮融资,涉及的投资者非常多,最大的IPO前投资者是阿里系的淘宝和菜鸟。最近一轮融资是去年6月份,较发售价折让14.53%(交易前估值15亿美金)。所有IPO前投资者均有180天禁售期。

四、一手中签率

香港公开发售312万股,每手200股,合计15600手,在不启动回拨的情况下,甲组7800手,乙组7800手。如果启动回拨,发售情况如下表所示。预计不会启动回拨,保守点按照5000人的申购估算,预计一手中签率100%。

注:上述[1,15)档不是强制回拨,是保荐人可以酌情最多回拨至20%,并且是在如下两种情况下:

1、公开发售认购足额,国际发售认购不足;

2、公开发售认购足额且认购倍数小于15,国际发售认购足额。

如果在这两种情况下启动回拨,那么须按下限定价。

五、操作计划

在一个熊市氛围下,完全没有盈利的公司,130多亿的估值,真的是太高。看看那些没有盈利的物流公司在熊市环境下的走势:京东物流、安能物流、顺丰同城。既然都没盈利,那么再看看PS。快狗6.6亿营收,130亿港币;顺丰同城81.74亿营收,70亿港币;安能物流96亿营收,45亿港币;京东物流1046亿营收,1019亿港币。举个极端的例子,快狗这6.6亿营收就算全部是利润,也有将近20倍估值,更何况,体量最小的快狗,营收增速最低。熊市,人们要的是实实在在的价值,而不是未来的价值。

虽然基石直接要了74.3%的份额,但是看起来更像是关系户,而且现在基石的指向作用也几乎没有了。毫无投资价值,博傻胜率貌似也不高。弃购吧。

如若转载,请注明出处:https://www.summeng.com/42734.html

相关推荐

-

小投资高回报的赚钱项目,2023小投资高回报的赚钱项目?

随着社会经济的不断发展,人们对于赚钱的追求也越来越强烈。然而很多人常常为资金的限制而无从下手,那么小投资高回报的赚钱项目是一个不错的选择。特别是在2023年,随着社会经济的进一步提…

-

淘宝相册图片权限设置怎么打开,淘宝相册图片权限设置怎么打开ios?

?近日,泉州的小张反映,说自己在一家摄影机构花了十多万,现在回想起来,她感觉被忽悠了。 被三千多元的套餐吸引 最终花费十多万 小张告诉记者,9月底她来到泉州米娅视觉摄影机构(原名盘…

-

喝酒朋友圈配图图片大全,喝酒后的朋友圈配图?

网络飞速发展的时代,对于很多人来说,其实也是一个发展的机会,就好比现在的直播行业,以及网红经济,也是如今网络时代发展的红利。 而且现在的社交生活方式也随着时代的进步而在发生着变化,…

-

市场运营推广是做什么的,市场运营推广是做什么的工作?

代运营定义 百度的解释:代运营主要是指帮助一些传统企业开展网上销售,这就需要该代运营公司具备营销、产品、客服、供应链等全方面的知识,然后可以跟传统企业销售分成。 代运营能做什么? …

-

抖音推广怎么做,抖音营销攻略?

首先,要明确您的产品或服务的目标受众是谁。了解他们的年龄、性别、地域、兴趣等信息,有助于您更精准地定位目标受众,从而创作出更符合他们喜好的内容,吸引他们的注意力。 制作高质量内容对…

-

朋友圈怎么统一回复大家祝福的评论,朋友圈怎么统一回复大家祝福的评论文案?

3月10日这一天是刘诗诗35岁的生日,她在个人社交平台上发文感谢大家的祝福,并晒出了庆生照。 照片中刘诗诗一身黑色的时髦穿搭,卷发及肩,一点都看不出已经35岁了,不仅气质极佳,女人…

-

门店医疗器械销售好做吗,外贸医疗器械销售好做吗?

1、医疗器械行业好不好做? 这个不好说,三百六十行,没有简单的一行。如果只是看到医疗赛道发展好,想来赚快钱的伙伴建议还是再考虑考虑。因为医疗行业是一个专业性强、行业规则复杂、需要积…

-

慈铭体检套餐项目及价格(慈铭体检收费标准)

3月22日,东营慈铭健康体检分院营销经理商梦玉喜获慈铭集团“慈铭之声”营销PPT演讲大赛第二名。商梦玉在高手如林的竞赛中,作为整个竞赛唯一选题《ToB和ToC客户差距》的选手,顶住…

-

今日头条自媒体怎么赚钱,今日头条自媒体怎么赚钱-?

自媒体已经成为了现代社会中重要的职业方式之一,其中又以今日头条自媒体最为突出。那么,今日头条自媒体怎么赚钱呢? 首先,最为普遍且常见的方式便是广告变现。在自己写作或投稿到今日头条自…

-

王嘉尔的粉丝名称,王嘉尔得粉丝叫什么?

王嘉尔在机场看粉丝写的信,这已经不是第一次了,粉丝每次写给他的信,他都会把粉丝的信收好,收到粉丝的信的时候,王嘉尔都是非常用心去读,甚至还被网友拍到王嘉尔在看信的时候,脸上都会露出…