财务部的责任是把正确的数据按时提供给管理层,让管理层做出正确的判断和决策。如果你提供的数据不准确,或没有按照管理会计的角度归纳总结,那么这个财务报告就是不合格的,管理层也无法有效地利用财务报表来做出决策和判断。

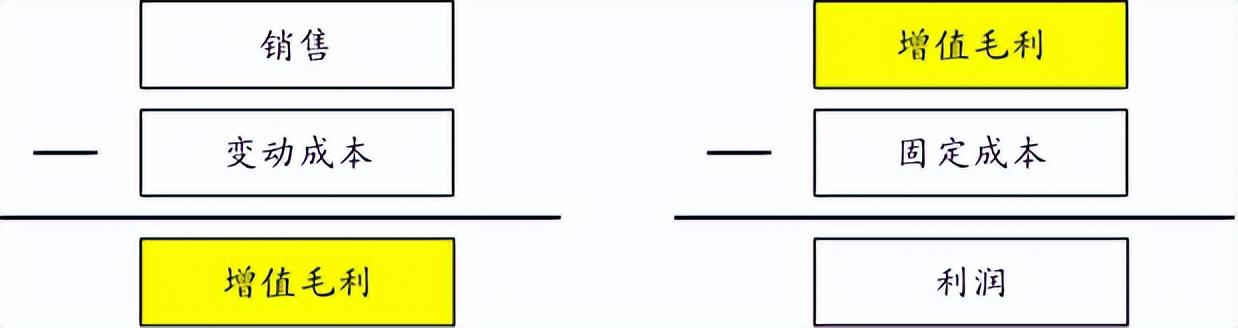

因为工厂的利润公式是,销售收入减去变动成本,得出增值毛利,然后用增值毛利再减去所有的固定成本,最后才能得出利润。

所以当我们制作利润表的时候,首先要分清楚工厂的成本到底有哪些项目类别,而且哪些成本内容是归类于哪些项目类别;其次,要分清楚哪些项目是属于变动成本,哪些项目是属于固定成本。

我见过的企业中95%的企业的成本分类方法是不正确的,还有变动成本和固定成本的分类方法也不正确,导致领导层的决策错误,使公司的运营进入了恶性循环状态。无论是工厂的老板也好,其他管理层也好,只有正确地掌握工厂成本,才能更有效地经营和管理工厂。

工厂的成本可分为七大成本,用七个字来概括,分别是料、工、费、管、销、研、财。

1) “料”—指的是物料成本

2) “工”—指的是直接人工成本

3) “费”—指的是制造成本

4) “管”—指的是管理成本

5) “销”—指的是销售成本

6) “研”—指的是研发成本

7) “财”—指的是财务成本

1. 料(物料成本)

物料成本指的是,当我们把产品销售出去的时候在产品里所含的,与原材料相关的所有成本。其主要包括以下内容。

1) 主材成本(BOM成本):主材指的是构成成品的主要材料,主材成本指的是物料清单(BOM清单)里的所有物料的成本,包括主要部件、包装材料等。

2) 辅材成本(间接物料成本IDM-Indirect Material):辅材成本是与产品的功能没有直接关系的辅助材料的成本,比如生产产品时使用到的清洁酒精、粘灰尘贴,包装时用到的打包膜等。

3) 物料报废成本:在生产过程中有时候难免出现不良品,因此而出现物料报废的情况,或 因为平时物料过期而需要报废,这时候所产生的成本叫物料报废成本。

4) 盘点差异成本:实物数量与ERP系统数量不一致时所产生的物料差异金额,比如A物料的系统数量是100个(100元),但实物数量是90个(90元),就是无端地不见了10元的物料,这个物料盘点差异的成本也应该算到总的物料成本里。

5) 运输成本:主要指的是原材料来料时的运输成本和成品发货时的运输成本,包括产品的快递成本。来料时(采购物料时)的运输成本当然要平摊到物料的采购成本里。在成品发货时,实际上所运输的是成品里的物料而已,所以其运输成本也应该算成物料成本。当然如果来料和发货时的运输成本由供应商和客户来承担的话,公司的运输成本就是零了。

6) 外部仓储费用:有时候因为公司业务的需要,在公司外面租赁原材料仓库或成品仓库,这时候外部仓储费用也应该算成物料成本。而公司内部自有的仓库成本是属于制造成本。

7) 转厂费用:一般与境内的外资企业有业务往来时所发生的类似海关费用,在这里不详细讲解。

8) 报关费用:原材料进口或成品出口时所发生的海关报关手续费等。

当我们买回来原材料,把原材料加工成产品后,再把产品销售出去的时候,产品里携带的是物料和增值毛利,而其他成本都会留在工厂。如图中在销售出去的产品里包含着40元的物料成本和60元的增值毛利。所以,当只有发生销售时,才会产生物料成本和增值毛利。

当我们从客户那里收到物料成本和增值毛利的钱(一共100元)以后,把买物料的钱(40元)原封不动地付给供应商,再从增值毛利的钱(60元)中把“其他成本”扣除以后就可以得到利润。当增值毛利大于“其他成本”时公司就会盈利,否则会亏钱。增值毛利是公司创造增值价值或附加价值能力的体现。增值毛利越高,说明工厂创造增值价值的能力越高,产品附加值就越高,产品销售价格就越高,公司利润就越高。

在例子中,当产品销售一件时,销售收入是100元,其中物料成本是40元;而当产品销售两件时,销售收入是200元,其中物料成本是80元,即物料成本与销售收入是成正比关系,也就是说物料成本是随着销售收入的变化而变化的。随销售收入的变化而变得成本是变动成本,所以物料成本是变动成本。

2. 工(人工成本)

这里指的人工成本是直接员工或一线员工的成本。直接员工可理解成直接参与生产的员工,或与产品直接接触的员工。其主要包括生产部、品质部、仓库的班长及班长以下的员工。有的公司是把仓库员工的成本纳入到制造成本,而没有纳入到直接员工成本。人工成本一般包括以下内容。

1) 直接员工的基本工资

2) 加班费

3) 奖金

4) 五险一金

5) 餐费及宿舍费补贴

6) 其他福利

“工”是与生产产量有直接相关,而不会随着销售收入的变化而变化,所以它是属于固定成本。比如,100名员工一个月工资是50万元,这个月生产了300万元产值的产品,但无论这个月的销售收入是零也好500万也好,其人工成本50万元是基本上不会有变化的,所以人工成本是固定成本。在我们的利润表公式中,利润是等于销售收入减去成本,而不是产值减去成本,所以生产产值大小与利润没有直接的关系,而销售收入才与利润有直接的关系。

3. 费(制造成本)

制造成本是指,在生产过程中所发生的,与生产相关的间接成本。与之对应的是,与生产相关的直接成本,即人工成本。如果没有制造成本,那么工厂就无法进行生产。制造成本一般包括以下内容。

1)厂房折旧费用及租金费用

2)设备折旧费用

3)工具夹具费用

4)生产消耗品

5)车间水电费

6)车间办公费

7) 与生产相关的间接部门人员的成本。与生产相关的间接部门人员一般包括:生产、品质、工艺、计划、采购、仓库、设备、IE等部门的主任、经理、总监、文员等。其成本包括:基本工资、加班费、奖金、五险一金、餐费、宿舍费、其他福利等。

“费”与“工”一样,与生产产量有直接相关,而不会随着销售收入的变化而变化,所以它是属于固定成本。

4. 管(管理成本)

管理成本主要指的是人事行政部、财务部、总经办的人工成本和办公费用。管理成本一般包括以下内容。

1)基本工资、加班费、奖金、五险一金

2)餐费、宿舍费补贴、其他福利

3)办公租金、物业管理、水电费

4)差旅费、招待费、招聘费、培训费

5)审计、顾问、律师

6)汽车费用,包括油路费、汽车保险

“管”是不会随着销售收入的变化而变化,所以它是属于固定成本。

5. 销(销售成本)

销售成本主要包括销售部门的人员成本和销售费用。销售成本一般包括以下内容。

1) 销售部人员成本:工资、奖金等加班费、奖金、年终奖计提、社保、公积金、餐费、宿舍费补贴、其他福利

2) 广告费、推广费、参展费、招商费

3) 差旅费、招待费、顾问费

4) 销售提成、佣金

“销”是不会随着销售收入的变化而变化,所以它是属于固定成本。一般情况下销售提成和网上平台的佣金是变动成本,即随着销售收入变化而变化。但为了方便起见我们把这部分费用可以看成是固定成本。具体方法是把这部分费用的一年的预算计算出来以后,平摊到每个月的销售成本栏里。

关于销售人员的工资,每个月基本上都是固定的,所以是固定成本。

6. 研(研发成本)

“研”是指研发成本,包括研发部门人员成本和费用。一般“研”里包括:

1) 研发人员成本:工资、奖金等加班费、奖金、年终奖计提、社保、公积金、餐费、宿舍费补贴、其他福利

2) 差旅费、交通费

3) 打样材料费、打样人工费

4) 研发用设备、工具、刀具、仪器的折旧费用

“研”是不会随着销售收入的变化而变化,所以它是属于固定成本。

7. 财(财务成本)

财务成本主要指银行利息、汇兑损失、手续费等,而不包括财务部门人员的工资及办公费用等,因为这些费用已经归纳到上面的管理成本了。

“财”是不会随着销售收入的变化而变化,所以它是属于固定成本。

以上是五倍胜管理会计对工厂七大成本的分类方法,其中料是变动成本以外,其他六大成本都是固定成本。

与之对应的传统的成本会计的分类方法是,料、工、费是变动成本,而只有管、销、研、财是固定成本。

这两种方法和思维的不同给企业带来的经营结果是截然不同的。

下一节我们将介绍传统的成本会计与五倍胜管理会计的区别。

思考题:

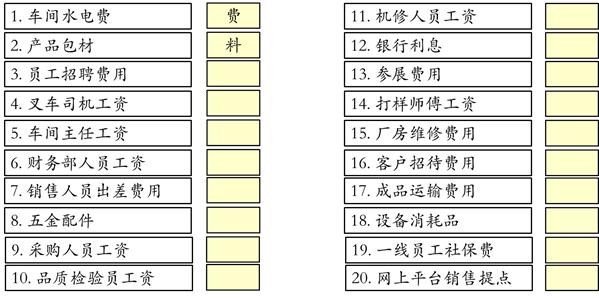

1) 七大成本练习:根据下面1~20项的内容,请在每一项后面的黄色框里填写相对应的七大成本。

2) 五倍胜管理会计是只有把“料”当成变动成本,而传统成本会计是把“料、工、费”当成变动成本,这两者的区别到底在哪里?

打破惯性思维,颠覆管理认知 。

如若转载,请注明出处:https://www.summeng.com/23571.html

相关推荐

-

拼多多活动名称怎么写_(拼多多商品活动名称怎么写_)

树荫下光影斑驳 初夏的晚风温柔拂过 …… 伴随着这些美好 6月 在悄无声息中来临 ??? 运城文旅精心打造 6月精彩文旅活动 让我们在精彩纷呈的活动中 去拥…

-

开厂有什么好项目可做,开工厂有什么好项目?

这是个粉丝的问题,针对现阶段的农村地区,的确具有丰富多样的项目资源,把资源有效的融合,便是促使农村产业发展的最佳顶目。 由于,农村生产厂,如今项目有哪些,是有机会的达到年入百万及以…

-

安卓手机如何关闭广告推送,手机软件推送广告怎么关闭

互联网广告乱象拆解 互联网平台上,广告无所不在,本是拉内需、促消费的“利器”,却时常出现糟糕体验。而且,随着互联网广告的流通场景愈发多样,也衍生出了“新特点”,如“乱打扰、乱推送、…

-

创业机会的来源有哪些(创业机会本质上来源于变化和创新)

疫情缓解后,很多的行业和创业项目将会面临严峻的挑战,流量越来越贵,让普通创业者举步维艰。 在这种情况下,普通创业者要如何适应,如何作出调整才能战胜呢? 一、实体店创业请慎重: 大部…

-

自主创业职位怎么写,自由创业做些什么?

最近听到八卦,阿里投资部裁员三分之一,是真的。 前天晚上和一个女盆友喝酒,给我说,幸好她很卷,而且看的不是所谓的 to C 消费,也不是看 to B 的。看的是高科技领域。 总有的…

-

睡粉丝的男明星有哪些知乎短文,睡过粉丝的男星

近日,一名男网友爆料谭咏麟睡了女粉丝,并且这名女粉丝就是自己的女朋友,让自己十分难受。这名男粉丝发长文痛斥谭咏麟人前一套人后一套,不配德高望重的谭校长称号,一时间也是引起网友们的围…

-

佛山市高明区暑假工招聘网16岁(合肥暑假工招聘网16岁)

富士康免费直招寒暑假工 1干什么活:负责组装,包装,测试,扫描,贴标签,放说明书,品质部,仓库…组装部,物料等等 2坐班普通工衣每月七号发上个月薪资 (小时工正式工自选) 1正式工…

-

卖服装的销售技巧与口才怎么样(卖服装的销售技巧与口才一句话)

在人人都买服装的时代,本来服装销售应该是非常理想的行业。然而,由于服装生产企业进入的门槛低,制造服装的企业多,产品更新快,销售服装的商家多,服装的生产成本虽然较低,但服装的营销成本…

-

微信连不上网怎么回事,微信连不上网怎么回事_其他应用正常

大家好,我是一个技术不咋滴,但又有着10年网络运维经验的广东虾米。欢迎大家进行技术交流。 心里话:领导,下次要收费了!你家的网络不是公事,不然技术就变得廉价。 事情是这样的:某天,…

-

银行证券充场兼职可靠吗(证券充场兼职可靠吗带身份证,银行卡)

大家好,我是小白自媒体人,请点击关注。 这两天我有在研究可转债,不能说我在研究,就我这个水平,说了解还差不多。 之前我也是炒股票的,那时候可转债我也是申购的,应该说那时候行情不太好…