眼熟,非常的眼熟。这是银柿财经记者看蕉下招股书的第一印象。

为什么会感觉眼熟呢?因为相同的业务模式,记者在眼镜品牌Warby Parker、运动品牌allbirds、彩妆品牌完美日记、饮料品牌元气森林等公司身上都看到过。

这种适用于不少新消费品牌的业务模式,就叫做DTC,Direct To Consumer,直译的意思是“直接面向消费者”。简单地说,就是品牌商绕过传统分销模式中的所有中间商,直接与消费者接触。特别是在网络直播兴盛的当下,DTC更是成为大消费领域热捧的概念。

蕉下的DTC模式

蕉下成立于2013年,当年,公司瞄准年轻女性户外产品市场,推出了首款防晒产品,也是公司的旗舰产品——双层小黑伞。

在近十年的发展中,蕉下的防晒产品从伞具延伸至袖套、帽子等防晒户外服饰,也进一步扩大到诸如帆布鞋、马丁靴等非防晒户外产品。根据灼识报告,以总零售额和线上零售额计,2021年蕉下均为中国第一大防晒服饰品牌,分别拥有5.0%及12.9%的市场份额。

2019年~2021年,蕉下分别实现营业收入3.85亿元、7.94亿元和24.07亿元,年复合增长率高达150.1%。

期间,蕉下伞具的收入占比由2019年的绝对主力位置的86.9%下降到2021年的20.8%,服装、帽子、其他配饰产品的收入占比有了较大提升。目前形成了多品类齐头并进的局面。

渠道方面,蕉下在招股书中称,公司“拥有全渠道销售及分销网络,包括多个线上线下销售,其中主要聚焦DTC渠道”。记者数了数,蕉下在招股书中共提及DTC26次,也将“DTC驱动的全渠道销售模式”归结为竞争优势之一。

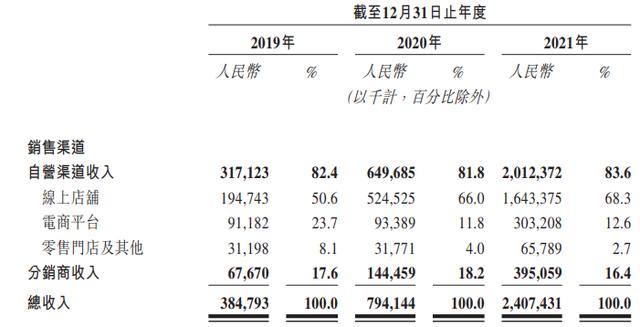

可以发现,蕉下八成以上收入来自于自营渠道,其中又以线上店铺为主。这里不得不提的,是公司的内容营销。

蕉下在招股书中称,“品牌是我们成功的基石”,同时“我们产品的功能性、品质和时尚感天然适合线上营销,易于在互联网上展示并传播,从而通过优质内容营销提高宣传效率。”

蕉下的内容营销包括聘请名人代言、关键意见领袖推广等活动,公司打造了由直播、测评和软文等形式组成的营销体系,构建了覆盖天猫、抖音、微信、微博和小红书等线上平台的营销矩阵。

招股书披露,2021年,公司与超过600个KOL(关键意见领袖合作),合作的KOL在主流社交媒体平台共拥有约14亿关注者,其中超过199个关键意见领袖拥有超百万关注者,为品牌带来了45亿浏览量。

2019年~2021年,蕉下的分销及销售开支分别为1.25亿元、3.23亿元和11.04亿元,分别占同期收入的32.4%、40.7%和45.9%。

可以作为参照的一组数据是公司同期的销售成本。蕉下与合约制造商以OEM的形式合作,合约制造商按照蕉下指示生产产品,并向蕉下交付成品。作为所购买成品的一部分,蕉下间接承担原材料成本。同期,公司销售成本分别为1.92亿元、3.38亿元和9.86亿元,分别占收入的50.%、42.6%及40.9%。

就2021年来说,销售成本占收入的比重,相比于分销及销售开支占收入的比重还要低。消费者购买蕉下产品,更多的是为品牌溢价买单。

当然必须要说的是,蕉下的营销支出确实起到了效果,公司的主要销售渠道之一天猫旗舰店期内付费客户总数从2019年的100万人增至2021年的750万人,同期天猫旗舰店的复购率分别为18.2%、32.9%和46.5%。

同时,高额的营销支出也在一定程度上侵蚀了公司的经营利润,期间高达50.0%、57.4%和59.1%的毛利率在扣除以分销及销售开支为主的各项开支后,经营利润率仅有5.6%、5.7%及6.1%。

完美日记母公司股价“脚踝斩”

和蕉下相似的打法,记者也曾在完美日记身上看到过。

2020年11月10日,完美日记母公司逸仙电商(YSG.N)美股上市,成为全球最年轻的美妆上市公司之一。此时距离2016年公司成立,仅仅过去了4年时间。

在逸仙电商招股书中,记者同样找到了DTC相关的描述,其竞争优势也包括“Omni-channel DTC model at massive customer scale”。

完美日记DTC模式以数据为基础进行选品,品牌直供用户,通过社交平台进行饱和式营销,快速积累用户达成销售。

招股书显示,品牌方面,逸仙电商在2017年推出彩妆品牌完美日记,2019年被天猫评为“2000后最受欢迎中国国产品牌第二名”。在上市近一年(2019年11月到2020年10月)淘系GMV近30亿。

渠道方面,逸仙电商2017年进驻天猫、京东等主流电商平台,同时开设小红书店铺,2018年开始运营微信渠道,布局私域流量,2019年扩展线下体验店。

上市前(截至2020年第三季度),逸仙电商共拥有2350万用户,客单价121元/人。线上用户复购率同样处于高位,2019第二季度至2020第二季度的复购率高达41.5%。

以逸仙电商的爆款产品动物眼影为例,一经推出后,公司利用微博、快手等社交平台进行大范围推广,官方号以罗云熙、Troye Sivan宣传片为主,传播频次超过50次,同时利用KOL视频教学推广等模式迅速占领用户心智。

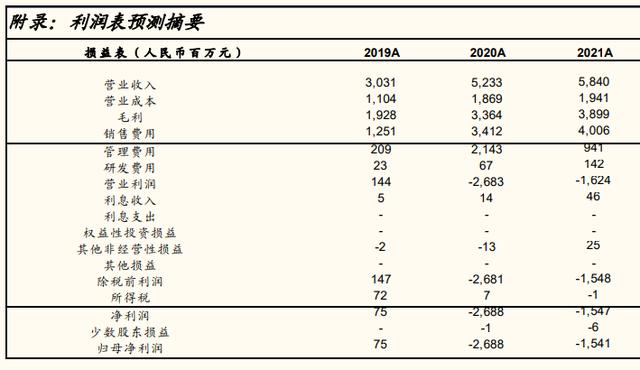

逸仙电商年报显示,2019年至2021年,逸仙电商营业收入分别为30.31亿元、52.33亿元和58.40亿元,同期销售费用分别为12.51亿元、34.12亿元和40.06亿元。

营业利润上,逸仙电商2019年仍盈利1.44亿元,2020年上市后即巨亏26.83亿元,2021年缩减了管理费用开支后,亏损幅度减小至16.24亿元。

同时,逸仙电商的股价表现也不尽如人意。2020年11月19日,逸仙电商上市首日开盘价报17.510美元/股,2021年2月10日曾创下历史最高价25.470美元/股。此后公司股价一路走低,截至发稿时,仅剩0.590美元/股。

其实不光是逸仙电商,美国DTC模式的明星公司——眼镜品牌Warby Parker(WRBY.N)上市后股价表现同样不佳。2021年9月29日,Warby Parker首发上市,当日开盘报54.050美元/股,时至今日股价已经腰斩,发稿时仅报21.360美元/股。类似的还有运动品牌Allbirds(BIRD.O),2021年11月3日上市首日开盘报21.420美元/股,此后股价震荡走低,发稿时仅为5.440美元/股。

同样作为DTC模式玩家,蕉下如能顺利上市,能否避开股价高开低走的情况?

如若转载,请注明出处:https://www.summeng.com/45091.html

相关推荐

-

拼多多免费领皮肤,拼多多免费领皮肤是真的吗?

近日,拼多多推出了一个活动,声称可以免费领取各种各样的皮肤,吸引了大量的用户参与。然而,这样的活动是否真的靠谱,是否可以信赖呢?接下来就为大家分析一下。 首先,我们需要了解这个活动…

-

跨境电商运营是做什么的,亚马逊跨境电商运营是做什么的?

随着全球化进程的加快和消费者对品质和价格的要求越来越高,跨境电商平台的迅速发展已经成为了一个不可避免的趋势。跨境电商运营主要是指负责管理和运营跨境电商平台的公司,包括了海外销售、跨…

-

直播卖货怎么运作全流程,直播代运营公司?

这一期,我们采访到的嘉宾是,吴文龙,先来认识一下,吴文龙是谁? 吴文龙,之前做电商,后来转到了微商,在2018年的时候,进入到了快手,开始走直播带货行业,但是,他们的感觉是,快手虽…

-

电商平台的营销方式有哪些,电商平台的营销方式有哪些特点?

传统企业转型之痛 纵观世界零售业,从互市到百货商场再到现在的超级市场,从单一零售店铺到大型购物商城,再到10年电商平台的崛起,见证了无数实体店的兴衰成败,时至今日在商业运作的过程中…

-

系统集成项目管理工程师教程pdf下载,系统集成项目管理工程师教程第二版

第三章、知识点分享 ?边看视频边整理知识点太慢啦 以后每次分享重要??or视频课补充的知识点 等视频课一轮结束后 再根据题目和笔记整理背诵手册 ★结构化方法:瀑布型(梯形),要求在…

-

快手名称女生简单气质,快手名称女生简单气质繁体字?

近年来,“快手名称”这一词汇逐渐流行起来,成为了社交平台使用频率极高的关键词之一。其中,许多女生快手名称大多采用简单气质的风格,让人感觉非常清新自然。随着时代的发展,繁体字越来越受…

-

抖音怎么打不开了呢什么原因呢,抖音怎么打不开了呢什么原因呢OPPO?

【标题】 抖音怎么打不开了呢什么原因呢,抖音怎么打不开了呢什么原因呢OPPO? 【描述】 抖音是当今社交媒体的热门应用之一,但有时候会出现打不开的情况。本文将探讨这种情况的原因,并…

-

爱情直播小说百度云盘,爱情直播小说阅读黎昼?

叶钰昭今年26岁,他的人生里有17年都在敲扬琴。他的女朋友周婷婷27岁,专业学习扬琴23年。两人都是中央音乐学院扬琴专业的硕士毕业生,该专业每届只招一两个人。 这对因扬琴结缘的情侣…

-

怎样用手机剪辑视频赚钱,手机剪辑视频怎么赚钱?

大家好,我还是那位后期韭菜。今天我就直接给你开讲影视后期你都需要学习的东西,还有,你需要准备什么东西。 影视后期不要想得太简单了,不是你想的剪剪视频按照思路拼接在一起就行那么简单的…

-

变态手游平台app排行榜,手游私sf网站?

随着智能手机的普及,手游正逐渐成为人们休闲娱乐的首选。而多样化的手游平台APP和私SF网站也开始崛起,为广大玩家提供了丰富多样的游戏选择。本文将为大家推荐几个顶级的变态手游平台AP…