(报告出品方/分析师:开源证券 邓健全)

1、深耕铝压铸行业,客户结构多元化发展成长可期

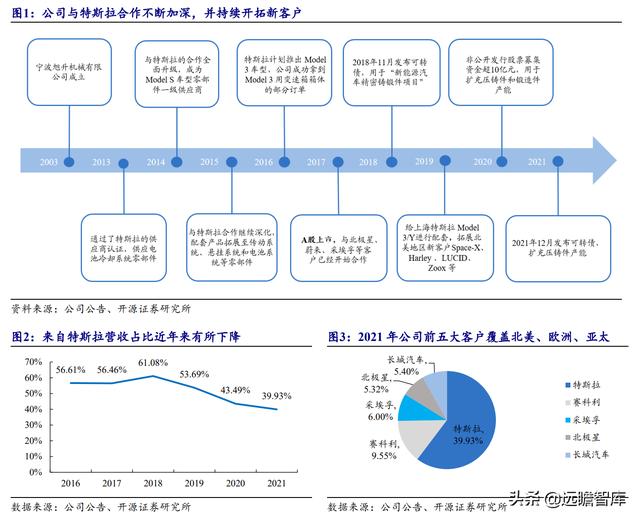

旭升股份是国内优质铝合金压铸件供应商。

公司成立于2003年,成立初期主要从事模具加工业务,后业务延伸至铝压铸工业件。

2012年公司进军新能源汽车市场,逐步成为特斯拉一级供应商,并与特斯拉合作不断加深。

目前,公司业务开拓范围已覆盖“北美、欧洲、亚太”三大全球新能源汽车的主要消费地,并同时掌握压铸、锻造、挤出三大铝合金成型工艺。

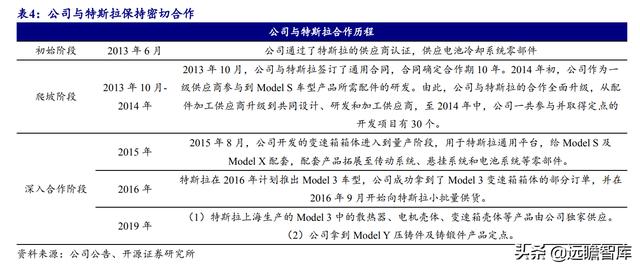

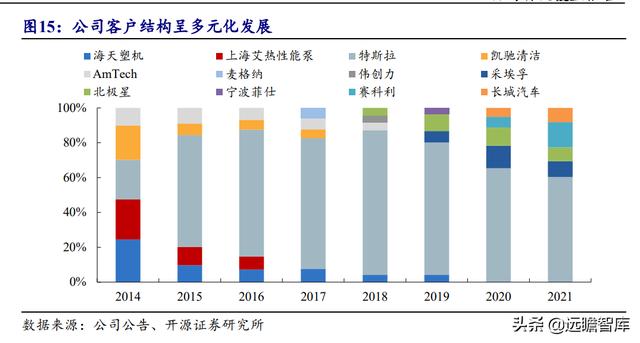

公司与特斯拉保持密切合作,近年来客户结构持续优化。

公司2013年通过特斯拉供应商认证,并于2014年与特斯拉展开全面合作,给特斯拉配套产品逐步拓展至传动系统、悬挂系统和电池系统等铝合金压铸件。特斯拉是公司的第一大客户,2015- 2019年期间,公司来自特斯拉销售金额占公司总营收的 50%以上。

近年来,公司持续开拓新能源汽车市场,客户结构呈多元化发展趋势,目前已进入长城汽车、北极星、宝马、蔚来等车企、采埃孚等全球知名 Tier 1 厂商,以及赛科利、宁德时代、亿纬锂能等电池供应商。

公司致力于新能源汽车及轻量化领域,产品矩阵丰富。

公司主要从事精密铝合金汽车零部件和工业零部件的研发、生产与销售,其中汽车类产品涵盖多个汽车核心系统,包括传动系统、控制系统、悬挂系统、电池系统等。

1.2、铝合金汽车零部件为主业,驱动公司营收快速增长

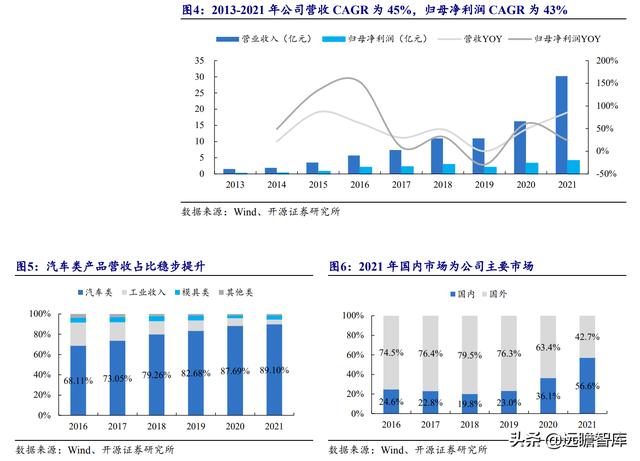

铝合金汽车零部件为公司主业,历年来营收占比稳步提升。

公司自 2012 年进军新能源汽车市场,汽车类产品营收占比逐年提升,2021 年汽车类产品营收占比为 89.1%。2016-2020 年国外市场为公司主要市场,历年营收占比超过 60%,这是由于公司主要客户特斯拉、北极星等均来自北美地区。(报告来源:远瞻智库)

随着公司不断拓展国内客户,2021 年公司内销营收超过外销,内销营收占比为 56.6%。

公司营收快速增长,2020 年来净利润实现稳步提升。2013-2021 年公司营收 CAGR 为 44.97%,归母净利润 CAGR 为 43.48%。其中,2019 年公司营收增速放缓、归母净利润有所下滑主要是由于特斯拉 Model X/S 车型减产,公司配套数量下降所致。

公司 2021 年公司实现营收 30.23 亿元,同比增长 85.77%,实现归母净利润 4.13 亿元,同比增长 24.16%。

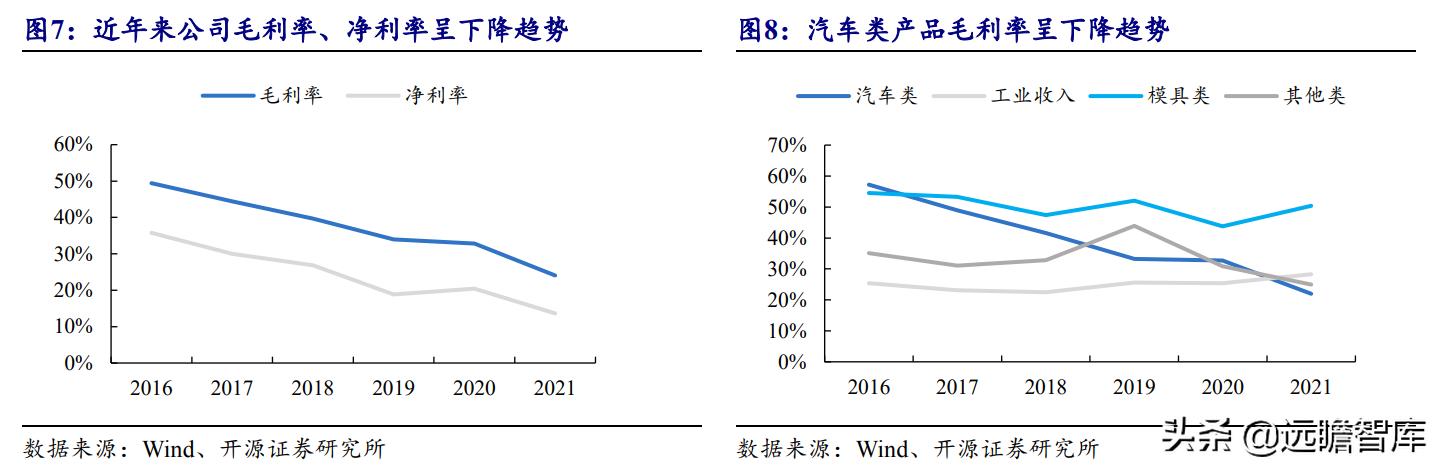

2016-2021 年期间公司净利率、毛利率呈下滑趋势。

2016-2020 年期间公司综合毛利率呈下滑趋势主要系毛利率相对较低的产品占比提升所致,公司配套特斯拉 Model 3/Y 的铝合金零部件产品规模增加,而 Model 3/Y 配套产品的毛利率水平整体低于 Model S/X,导致公司整体毛利率下降。

2021 年公司毛利率同比减少 8.98%,主要是由于原材料合金铝的价格上涨、海运费增加等因素影响。

2、轻量化大势所趋,车用铝合金行业不断扩容

2.1、铝合金部件渗透率提升,赛道具备高成长性

电动化趋势下,我国单车用铝量将进一步提速。

根据华经产业研究院的数据显示,2015 年全球单车用铝量为 168kg,而同期我国汽车平均每辆车用铝量仅为 115Kg,具备较大提升空间。

新能源车单车用铝量显著高于燃油车,2018 年我国新能源车单车用铝量为 240kg,燃油车单车用铝量为 145kg,随着我国新能源汽车渗透率持续提升,我国单车用铝量将进一步提速。铝合金在汽车主要部件中的渗透率有望持续提升。

为满足汽车轻量化的需求,目前铝合金压铸产品主要应用于汽车的底盘系统、动力总成与车身三大领域。其中,动力系统铝合金的渗透率最高,底盘系统及车身结构件的渗透率提升空间较大。

2.2、铝压铸工艺为主流,锻造、挤压工艺应用不断提升

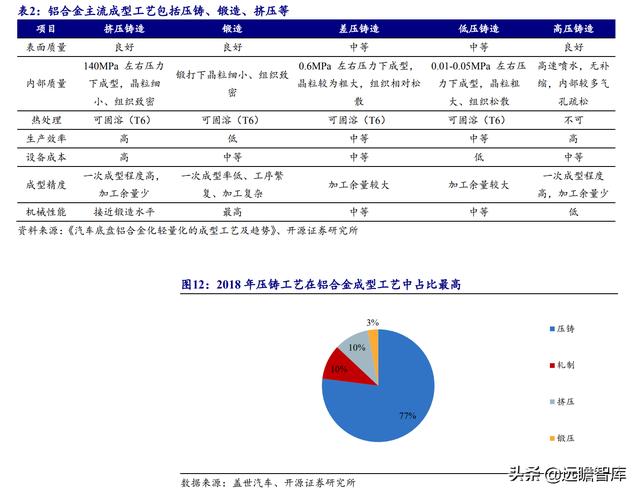

铝合金零部件主流成型工艺主要包括压铸、锻造、挤压等。由于各工艺的特点不同,并拥有不同的优势和劣势,其应用范围也不同。

(1)压铸:利用压力将金属液高速压入精密金属模具型腔内,金属液在压力作用下冷却凝固而形成铸件。

压铸的铸造缺陷大幅降低,提高了成品率,同时成本在各种制造方式中最低。目前在铝合金成型工艺中,压铸工艺占据主流,在汽车传动系统、动力总成系统、车身结构件等领域均有广泛应用。

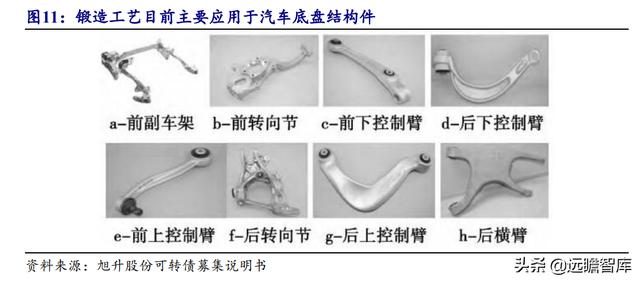

(2)锻造:是指利用锻压机械对金属坯料施加压力,使其产生塑性变形以获得具有一定机械性能、一定形状和尺寸锻件的加工方法。

铝锻件具有优良的性能,主要体现在内部组织细密、均匀、无缺陷,其可靠性远高于压铸件,也高于其他金属铸件。同时塑性好,可加工成各种形状复杂的高精度锻件。

底盘作为支撑、安装汽车各部件的总成,是汽车的重要安全结构件。近年来铝合金锻件在汽车上底盘上的应用逐年增加,主要应用于底盘的转向节、摆臂、控制臂、副车架等。

(3)挤压:是一种使液态或半固态金属在高压下凝固、流动成形,直接获得制件或毛坯的方法。

挤压铸造是一种铸、锻结合的工艺,相对于其它铝合金铸造方式,挤压铸造产品的力学性能高于普通铸件,同时可满足不同形状的要求,目前主要应用于车身结构件。

2.3、铝铸件行业呈分散格局,产品及客户布局各有差异

铝铸件行业企业数量多且行业集中度较低。根据我国铸造协会数据,我国有 3000 多家压铸企业,其中汽车压铸件占压铸件总产量的 70%。

铝压铸行业市场内企业数量众多,竞争格局较为分散,根据华经产业研究院的数据显示,2019 年我国铝压铸行业市场集中度 CR5 仅为 11.6%,行业集中度较低。

3、客户结构持续优化,产能扩张释放业绩空间

3.1、与特斯拉合作时间长,有望充分受益于特斯拉快速放量

公司是国内较早成为特斯拉供应商的零部件企业之一。公司2013年与特斯拉达成合作关系,成为特斯拉一级供应商。

2014年公司与特斯拉开展全面合作,从供应个别零部件起步,全面发展到供应传动系统、悬挂系统、电池系统等核心系统零部件。

2019年特斯拉在中国建厂后,公司取得了特斯拉中国区域的增量业务,与特斯拉上海就动力系统壳体、电池壳体、车身零部件、底盘等新能源汽车零部件开展了合作,根据公司公告,其中特斯拉上海生产的 Model 3 中的散热器、电机壳体、变速箱壳体等产品由公司独家供应。同时,公司与特斯拉就 Model Y 的底盘铸锻零部件也确立了合作关系。

截至目前,公司已为特斯拉 Model S/X、Model 3/Y 车型提供了轻量化解决方案。

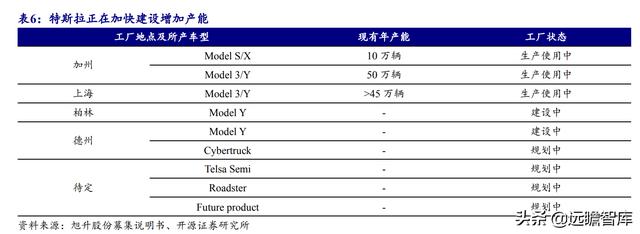

近年来特斯拉交付量快速增长,公司有望充分受益于特斯拉放量。

2017-2021 年期间特斯拉分别交付了 10/25/37/50/94 万辆,交付量 CAGR 为 73.6%,其中 2021 年交付量同比增长 87.4%。

截至 2021 年底,特斯拉在产工厂年产能超过 105 万辆,并正在柏林、德州等地加快建设增加产能。

3.2、持续拓展新能源客户,客户结构呈多元化发展

近年来,公司对特斯拉的销售占比不断下降,同时正在积极拓展海内外市场,非特斯拉客户快速放量。2021 年公司对赛科利销售额 2.89 亿元,同比增长 341.02%,占营收比例上升为 9.55%;2021 年公司对长城汽车实现销售额 1.63 亿元,同比增长190.52%,营收占比上升至 5.40%,随着长城汽车多个定点产品陆续量产,预计后续将进一步放量。

公司客户结构持续优化,目前业务范围已形成“北美、欧洲、亚太”三大区域格局。北美地区以特斯拉及北极星为重点,并持续拓展 Space-X、Harley 、LUCID、Zoox 等;欧洲地区目前合作的客户包括采埃孚、法雷奥-西门子、马瑞利、埃贝赫、伟创力等;亚太区域目前以国内为开拓重点,其中长城汽车、宁德时代、精进电动、蔚来汽车等已开始逐步量产,并取得了宝马、广汽、亿纬锂能等客户多个定点项目。未来公司将持续开拓新能源汽车市场,不断拓展新客户。

3.3、生产工艺延伸+产能扩充,进一步打开公司成长空间

生产工艺由压铸拓展至锻造、挤出领域。近年来,公司通过发布可转债、非公开发行股票等方式,募投资金建设新产能,将生产工艺由铝合金压铸延伸拓展至铝合金锻造和铝合金挤出领域,满足客户汽车轻量化铝制品一站式需求。

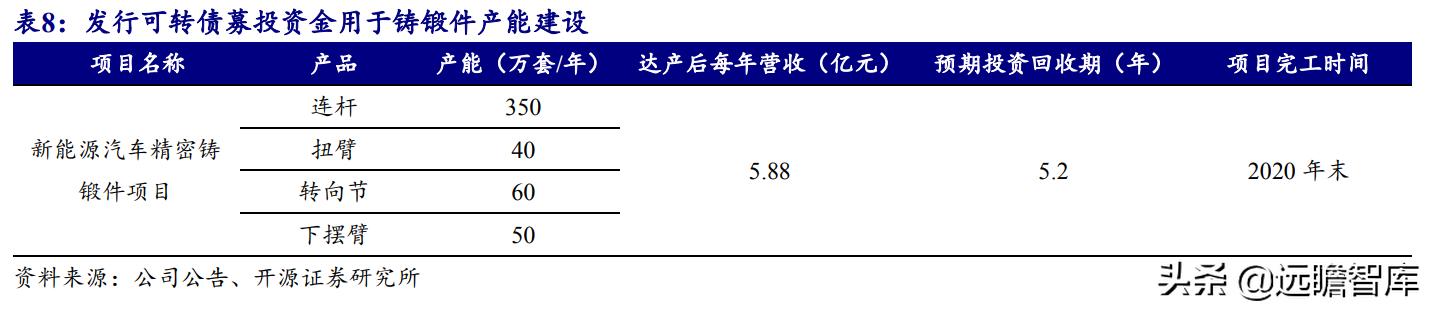

发行可转债募投资金用于铸锻件产能建设。

为丰富公司产品线,2018 年 11 月公司发行可转债募集 4.2 亿资金投入“新能源汽车精密铸锻件项目”,建设新能源汽车铝合金精密铸锻零部件包括连杆、扭臂、转向节、下摆臂等,建设完成后可新增年产 500 万件铸锻件产能。

该次募投项目生产汽车底盘用锻压件,通过该项目公司可切入汽车铝合金锻件市场,与原有业务相互补充促进,可多方面满足客户不同产品需求

非公开发行股票进一步扩大铸锻件产能及提升精密机加工能力。

2020 年公司非公开发行股票 3234 万股,发行价为每股 32.41 元,募集资金总额为 10.5 亿元,用于新能源汽车精密铸锻件项目(二期)项目和汽车轻量化零部件制造项目。

项目建成后将新增年产 685 万件新能源汽车精密铸锻件产品的产能规模,以及形成年产 720 万件汽车轻量化零部件产品的加工需求。

此次募投项目建成后将优化公司产品结构,提升新能源汽车铝合金精密铸锻零部件产品产能,同时能够提升公司精密机加工能力,使公司压铸、铸锻和精密机加能力实现产能匹配。

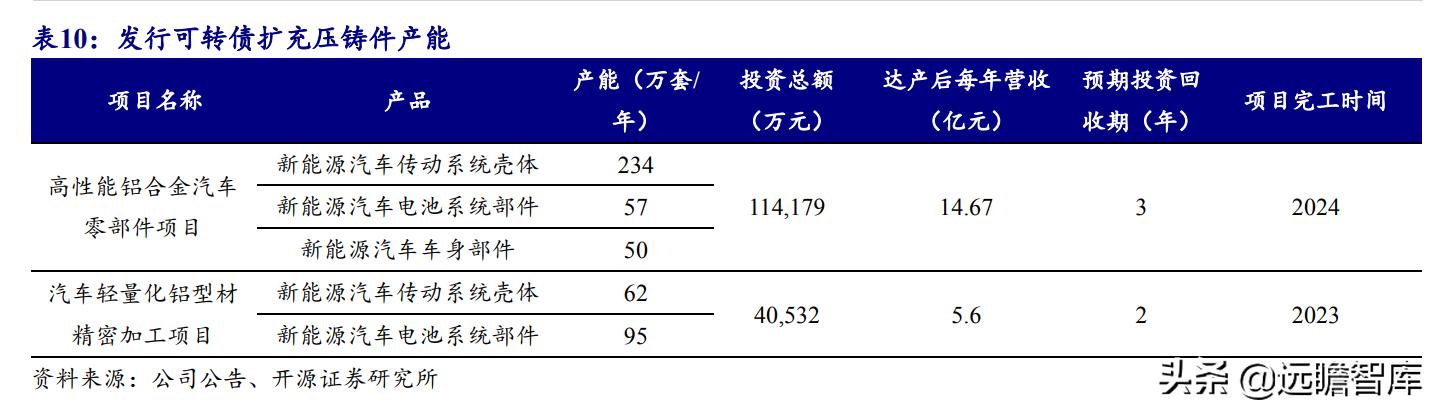

发行可转债扩充压铸件产能。

2021 年 12 月,公司发行可转债拟募集 13.5 亿元用于“高性能铝合金汽车零部件项目”及“汽车轻量化铝型材精密加工项目”。其中,高性能铝合金汽车零部件项目建设完成后将新增新能源汽车传动系统壳体产能 234 万件、新能源汽车电池系统部件产能 57 万件和新能源汽车车身部件产能 50 万件,预计项目建设期 36 个月,完全达产后年营收 14.67 亿元。

汽车轻量化铝型材精密加工项目建设完成后将新增新能源汽车传动系统壳体产能 62 万件、新能源汽车电池系统部件产能 95 万件,预计项目建设期 24 个月,达产后年营收 5.6 亿元。

4、盈利预测与估值

4.1、关键假设

(1)特斯拉为公司第一大客户,自 2014 年起公司与特斯拉保持密切合作,给特斯拉 Model S/X、Model 3/Y 车型提供轻量化解决方案,已成为特斯拉核心供应商之一。目前特斯拉正在加快建设工厂增加产能,公司有望充分受益于特斯拉的快速放量。

(2)公司积极拓展新客户,目前业务范围已形成“北美、欧洲、亚太”三大区域格局。北极星、采埃孚、长城汽车、宁德时代等现均已成为公司的重要客户之一,并取得了宝马、广汽、亿纬锂能等客户多个定点项目。我们预计未来来自非特斯拉新能源客户的业绩将保持快速增长。

(3)公司产能不断扩充,产品线不断完善,目前已形成压铸、锻造、挤出三大工艺。我们预计未来随着锻造件及挤出件产能陆续落地,将给公司带来全新的业绩增量。

综上,我们预计 2022-2024 年公司汽车类业务营收分别为 39.16、54.46、69.47 亿元,毛利率分别为 21.0%、22.1%、22.8%。

4.2、盈利预测与估值

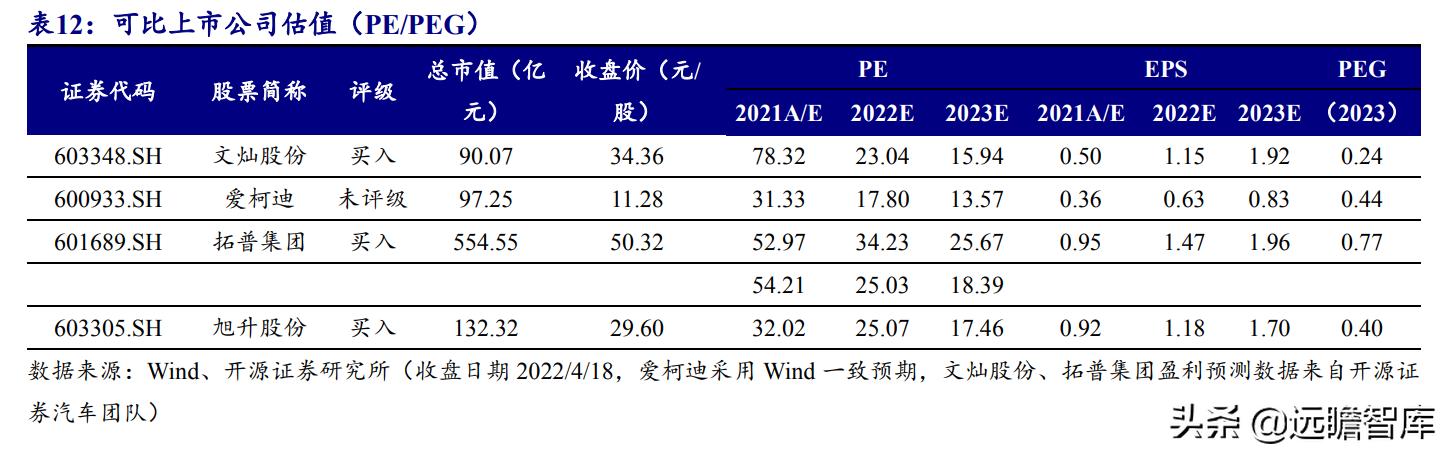

我们预计 2022-2024 年公司营收分别为 42.82/58.46/73.81 亿元,归母净利润分别为 5.28/7.58/10.69 亿元,EPS 分别为 1.18/1.70/2.39 元/股,对应当前股价 PE 为 25.1/17.5/12.4 倍。A 股 3 家可比公司 PE 均值 2021-2023 年分别为 54.2/25.0/18.4 倍。公司 2021-2023 年估值水平低于可比上市公司估值,具备一定的估值优势。

我们认为公司将持续受益于特斯拉快速放量,同时随着新客户订单量产落地,将为公司带来 业绩增长。

5、风险提示

汽车行业景气度不及预期;特斯拉销量不及预期;产能建设进度不及预期。

——————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:远瞻智库|文库-为三亿人打造的有用知识平台

如若转载,请注明出处:https://www.summeng.com/12497.html

相关推荐

-

网络创业项目构思书(网络创业项目名称)

游戏制作人吴萌离开巨人后的创业项目曝光,是一个名为PLUR的头像类NFT项目,Web3方向,团队设在新加坡。有多位接近吴萌团队的知情人士向GameMeta证实了这一消息。 1?赛马…

-

企业营销战略(企业营销人员在推销产品时最重要的是向消费者说明)

文/史石头 管理大师彼得.德鲁克给企业下过一个定义:企业有且只有两个功能:营销与创新,营销就是创造顾客,创新就是创造新的产品与服务。谈到营销,往往抱怨我们没有足够的预算和人力资源去…

-

一钻的淘宝店铺值多少钱,买一个一钻的淘宝店铺多少钱?

前阵子,我跟一个认识了很久的瓷砖师傅聊天,我问他,在瓷砖工程里面,有没有什么比较坑的?瓷砖师傅想了一会儿,跟我说有不少,从瓷砖的选购,再到铺贴,用什么方式铺,用什么材料铺,都有很多…

-

快手怎么开通自媒体账号赚钱,快手怎么开通自媒体账号赚钱的?

自媒体账号有6个重要指标,3个是基础,3个是关键,月入过万的人很多,但是这6点做的不好,月入过千都很难。这是我最近10天的收益,我每天只更新一个视频,最近播放量很差一个月都有100…

-

天然气泄漏是什么味道_(天然气泄漏是什么味道这样做的目的是什么)

就在前不久,常州市消防救援指挥中心接到报警,有人反映在某小区的楼道内有煤气味道。辖区内的救援站立即出动前往处置。报警的是同单元楼下住户。报警人称,他闻到楼道内有刺鼻的气味,感觉像是…

-

淘宝二手平台叫什么名字(淘宝的二手市场叫什么名字)

异业商家联盟是现在非常流行的一种商业模式,在很多城市都有运营。通过商业联盟,可以将不同行业的商家串联起来,实现资源和客流的共享。 跨行业商业联盟的运行离不开商业联盟系统的支持。如果…

-

京东秒杀价格是不是真的便宜了(京东秒杀价格比正常的便宜多少)

4-8折?真的假的? 对于这个问题,很多人都是有耳闻,但一直报以怀疑,既想一试,又怕上当受骗。当前疫情和全国经济下滑,线下门店销售受到影响,这也大大增加了人们对电商的依赖。网上的世…

-

京东客服投诉电话95118(京东客服投诉电话多少人工服务电话)

周日的雨中,与骗子通话一个多小时,为了蒙俩钱儿,他们修炼了细心和耐心,颇为努力。 先说结论: 1.我们的个人信息已无处安放; 2.冒充京东,冒充工信部,冒充银监会实施诈骗,抹黑国家…

-

网络调查赚钱吗,网络调查赚钱吗知乎

之前给大家介绍了我最近入坑的蚁丛旅游,现在给大家聊聊我一直用的另一款小兼职APP。这是个很适合大家打发闲暇时间+赚点话费的赚钱APP。这个APP就是问卷调查APP赚点。 赚点主页 …

-

快手赚钱软件(快手赚钱还是抖音赚钱)

似乎现在每个人都离不开网络,人人都在捧着手机看。自然的线下经济也朝着线上发展,全民参与网络副业赚钱也是一种随波逐流的大趋势。碍于自身的条件所限很多人其实是找不到赚钱的法门的,那么网…