- 第26章 租赁(二)

考点框架

[666]更多课程笔记请关注《财务小a备考CPA-会计笔记汇总-上》[666]

?[666]??更多课程笔记请关注《财务小a备考CPA-会计笔记汇总-下》[666]

分录及公式

|

事项 |

分录 |

|

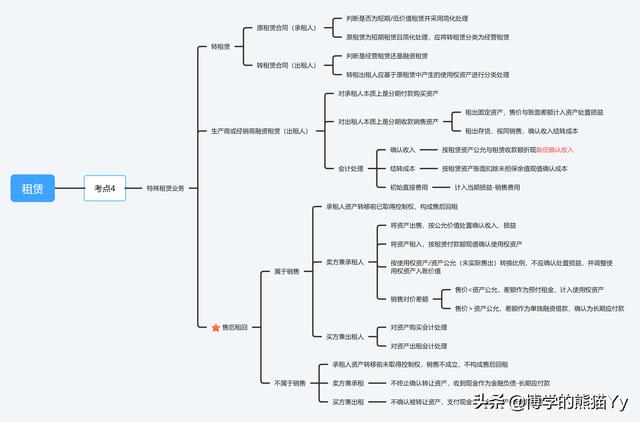

1.转租赁 |

|

|

原租赁合同作为承租人 |

借:使用权资产 租赁负债—未确认融资费用 贷:租赁负债—租赁付款额 |

|

转租赁合同作为出租人 |

借:应收融资租赁款—租赁收款额 贷:使用权资产 资产处置损益 应收融资租赁款—未实现融资收益 【提示】 转租岀租人应基于其控制的资产(即使用权资产)进行会计处理 |

|

2.生产商或经销商融资租赁 |

|

|

①确认收入 |

按照租赁资产公允价值与租赁收款额按市场利率折现的现值两者孰低确认收入 借:应收融资租赁款—租赁收款额 【未来租金总额】 贷:主营业务收入 【资产公允与租金现值的较低者】 应收融资租赁款—未实现融资收益【差额】 |

|

按照租赁资产账面价值扣除未担保余值的现值后的余额结转销售成本 借:主营业务成本 【账面价值-未担保余值的现值】 应收融资租赁款 贷:库存商品 |

|

|

③初始直接费用 |

不计入租赁投资净额(属于促销费用) 借:销售费用 贷:银行存款 |

|

3.售后租回(卖方兼承租人) |

|

|

①资产出售,结转损益 |

借:银行存款 【资产公允】 贷:固定资产 【资产账面】 资产处置损益 收到价款>资产公允,确认额外融资借款,计入金融负债-长期应付款 借:银行存款 贷:长期应付款【收取价款-资产公允】 |

|

②计算租赁应付款 |

将出租收入按年金系数折现,按额外融资借款利息、租金费用分拆 额外融资借款折现=额外融资借款(长期应付款总额)/年金现值系数 租金分拆支付金额=年租金收入总额-额外融资借款折现 |

|

③确认使用权资产 |

使用权资产=租金分拆金额*年金现值系数 借:使用权资产【租金分拆支付金额*年金现值系数】租赁付款额现值 租赁负债-未确认融资费用 【差额】 贷:租赁负债-租赁付款额 【租金分拆支付金额*年数】实际支付租金总额 |

|

④确认转换比例 |

确认固定资产未实际出售部分比例【转换比例】 固定资产按公允卖掉,又租回使用权资产,将固定资产转为使用权资产,相当于使用权资产未卖掉 未实际出售比例=使用权资产/资产公允 |

|

⑤调整处置损益 |

未实际出售部分相当于虚增资产处置损益,需冲抵掉使用权资产 借:资产处置损益 【原资产处置损益*未实际出售比例】 贷:使用权资产 |

|

⑥年末支付租金,确认利息费用 |

支付租金 借:租赁负债-租赁付款额 【租金分拆支付金额】 长期应付款 【额外融资借款折现】 贷:银行存款 【年支付租金总额】 确认利息费用 借:财务费用-利息费用 贷:长期应付款-利息 【额外融资借款额*租赁利率】 租赁负债-未确认融资费用【租赁付款额现值*租赁利率】即使用权资产价值*利率 |

|

3.售后租回(买方兼出租人) |

|

|

①确认购入资产 |

将购入资产再出租,分类为经营租赁 借:固定资产【购入资产公允】 长期应收款【额外融资借款=支付总价-资产公允】 贷:银行存款【总支付价款】 |

|

②年末收取租金,确认利息收入 |

收取租金 借:银行存款【年收取租金总额】 贷:租赁收入【差额】 长期应收款【额外融资借款折现】 确认利息收入 借:长期应收款 贷:利息收入【额外融资借款额*租赁利率】 |

如若转载,请注明出处:https://www.summeng.com/28833.html

相关推荐

-

抖音多久发一个作品比较好,抖音一天发几个作品佳,抖音多少天发一个作品比较好?

抖音流量来源都在这里抖音平台从行业角度来看,属于短视频领域的大哥,甚至是以绝对碾压之势力压其他短视频平台,一人独占鳌头。所以这也就吸引了大部分的创作者进入短视频领域,想在巨大的流量…

-

推广方式有哪几种,广告推广方式有哪几种?

1.推广方式 ①专业推广:适合在某个行业或基于某个品牌有长时间的了解之后,对用户画像有清晰认识的投手。 ②极速推广:偏入门的电商营销工具,设置简单,将更多探索权限交给系统去探索。 …

-

小红书专业术语bf,红书术语初探?

这是老胡的第52篇 提供有趣的日常生活见解和运营信息。 以网络运营和书籍阅读为重点。 我们可以一起讨论,分享感兴趣的话题。 一起做一个理解XX的创业者 今天,老李整理了一批小红书的…

-

抖音那个lonely是什么歌韩语,抖音上lonely是什么歌?

废话不多说,开始今天的《博士乐评》。 王大痣合作王大发新单曲《伤我心,吃你席》,有点后摇味也有点独立流行味,Hook唱段很漂亮。但是这首歌我觉得并不适合王大痣,在配器音色上选的太过…

-

快手上说的海对面是什么平台,快手为啥叫海对面?

作为快手pk的王者,天津李四成为了很多人的偶像,霸气的形象,流畅的语言,以及自身独特的魅力,都深深地吸引着粉丝,在快手,nzbz绝对是一个庞大的家族。 随着与快手合同的到期,由于某…

-

客户拖欠货款不付怎么办没有直接证据,客户拖欠货款不付怎么办没有直接证据怎么处理?

这是一线销售人员经常遇到的场景,合同签了,甚至项目已经交付了,但客户就是以种种理由拒不付款。如何应对?首先,我们仍然要思考客户不付款的真正原因是什么,然后采取对应的措施。 1.客户…

-

淘宝怎么看直播回放找不到了,淘宝怎么看直播回放找不到了呢?

编辑导语:支付宝是国内的第三方支付平台,致力于提供“简单、安全、快速”的支付解决方案。从2004年建立开始,始终以“信任”作为产品和服务的核心。不久前支付宝升级“生活号”并在“生活…

-

打字百分比怎么打(电脑打字百分比怎么打)

输入编辑技巧 1从 Word 表格文本中引入数据 请问可以将 Word 表格的文本内容引入到 Excel 工作表中吗毒咛迦绾问迪知禱u003c/p> 答 可以通过“选择性粘贴…

-

微信小程序模板直接套用可以吗,微信小程序模板直接套用怎么弄?

大家好,我是雷米 上一期给大家讲解了SAAS账号小程序开发的优势和弊端,这次给大家着重分享一下,源代码开发和定制开发的模式有什么风险和优势。 第一种定制开发 1>什么是定制开…

-

抖音上开店卖货需要什么条件才能开通,抖音上开店卖货需要什么条件才能开直播?

大家好,我是圣天 抖音小店做为最近两年最火的电商创业项目,很多人都想坐上这辆快车,但是你真的做好上车的准备了吗? 要知道这是一条很难的路,在这条路上没有那么多的好运一直伴随着你。 …