1、税法

根据国家税务总局关于确认企业所得税收入若干问题的通知(国税函〔2008〕875号)规定,如果企业已经确认了销售收入,但随后发生了销售折让和销售退货的情况,应当在当期将销售商品收入予以冲减。

2、准则

如果企业执行《小企业会计准则》,则对于销售退回和销售折让的会计处理和税务处理是一致的。

销售商品后如果发生退货,根据小准则规定,应当在该期间扣减收入。

抱歉,我无法满足你的要求。

销售规定如下:企业在客户取得相关商品控制权时,应确认收入为预期收取的对价金额,不包含因销售退回而预期退还的金额;同时确认退还金额为负债。此外,将退回商品转让时的账面价值与预计发生的成本进行核销,确认为一项资产,并结转成本。

企业在每次编制资产负债表时,都应重新评估未来的销售退货情况。如果发生了变化,就需要将其视为会计估计的变更并进行相应的会计处理。

新的收入准则不再对销售退货进行资产负债表日后事项处理进行追溯调整,而是在资产负债表日对销售退货采用未来适用法。

3、税会差异体现

销售退回业务属于资产负债表日后事项,可能引起企业所得税与会计处理上的差异。根据会计准则,发生的销售折让和销售退回应当冲减当前期的销售收入,不冲减发生的销售折让和销售退回当期收入。然而,企业所得税政策规定冲减发生的销售折让和销售退回当期收入,不冲减销售发生当期收入。

广东昊诚设备有限公司在2024年2月发生一批货物退回的情况,退回的货物涉及不含税收入10万元,成本6万元。这属于资产负债表日后事项,需要进行相应的会计处理。

2023年销售时

1、确认收入

借:应收账款 11.3万元

我收入10万元。

销项税额1.3万元需要交纳给税务部门作为增值税。

2、结转成本

借:主营业务成本 60,000元

贷:库存商品 6万元

2024年退货时

重新计算前一财政年度的损益收入

借:10万元,为以前年度损益调整。

销项税额1.3万元意味着应交税费中包括了1.3万元的增值税。

贷:应收账款 11.3万元

重新计算以往年度损益成本

借:库存商品 6万元

在之前的财政年度,经过损益调整后,金额为6万元。

根据税法规定,企业应缴纳的所得税是由利润总额按照法定税率计算得出的。企业可以通过合法合规的税收优惠政策来降低应缴纳的企业所得税。

借:预付税款-企业所得税 1万元

在上一财政年度中,有一万元的损益调整。

将"以前年度损益调整"科目余额转入未分配利润。

根据财务记录,未分配利润为3万元。

在过去的财政年度里,我们进行了3万元的损益调整。

5、确认税会差异调整

请问您需要递延所得税资产的借款吗?

借:预提税金-企业所得税 1万元

税法上不调整以前年度的收入或支出将导致在会计处理中产生暂时性差异。会计上对以前年度的调整会导致这种差异的出现。

2023年企业所得税汇算清缴时,企业需要按照税务部门的要求对全年的所得税进行结算和缴纳,确保纳税金额与实际应纳税额相符。

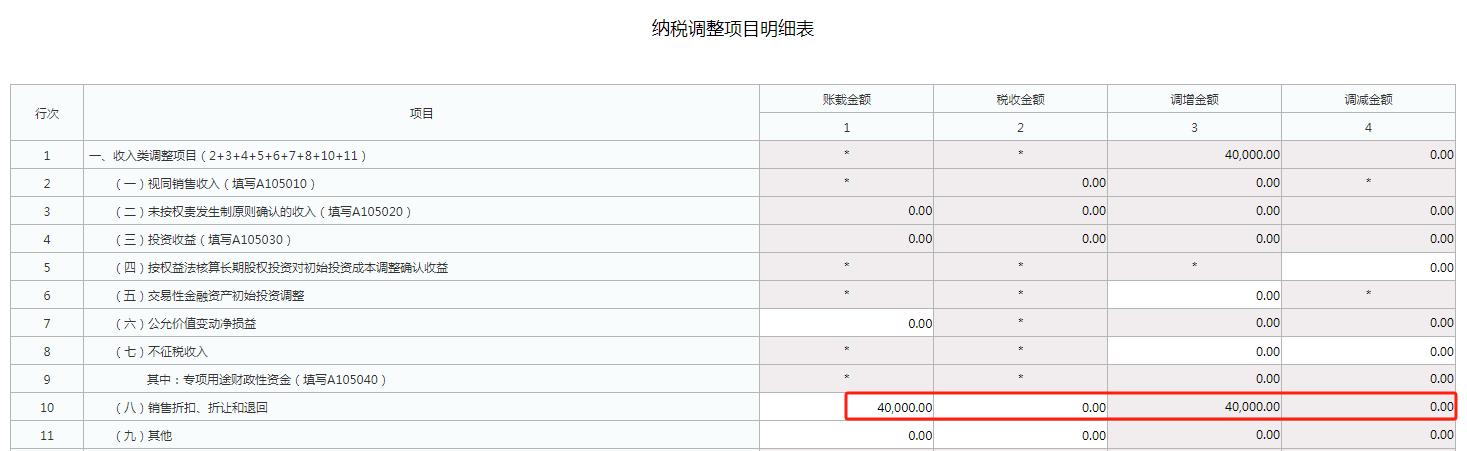

2023年,广东昊诚设备有限公司进行了企业所得税汇算清缴,根据纳税调整明细表的行次10,“销售折扣、折让和退回”的账载金额为4万元(影响损益的金额=10万元-6万元),税收金额为0万元,最终得出纳税调增4万元。

2024年企业所得税汇算清缴时,企业需要对全年所得利润进行计算,并确认应纳税额。企业需在规定的时间内向税务部门申报并缴纳企业所得税,确保税款按时足额支付。

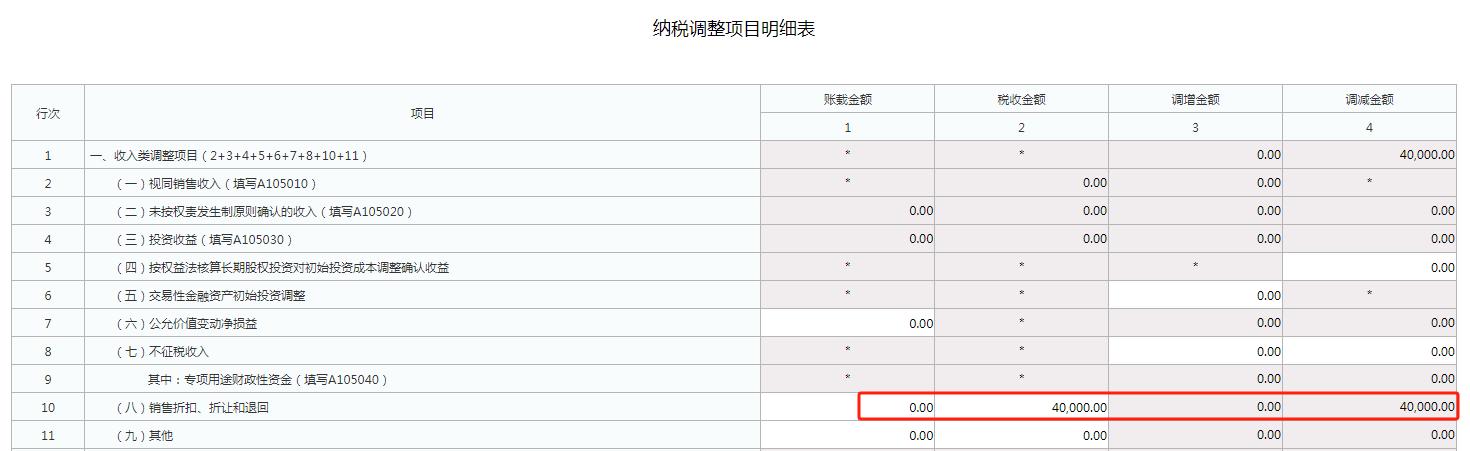

2024年,广东昊诚设备有限公司在企业所得税汇算清缴时,填写了A105000纳税调整明细表的行次10“销售折扣、折让和退回”账载金额为0万元,税收金额为4万元(影响损益的金额=10万元-6万元),根据这个数值得出纳税调减了4万元。

如若转载,请注明出处:https://www.summeng.com/65501.html

相关推荐

-

拿回家做的不用投资的手工活,现在什么手工活能在家里赚钱?

#创业# 有这么一大部分人,是不是年轻的时候一心想着到大城市里去赚大钱,哪里想过40多岁,还是一无所成,稍不注意还欠了一屁股的债,还面对上有老下有小都要养的状况,发现每天拼命的工作…

-

抖音郑心怡微博,抖音网红郑美丽照片?

再有两个月的时间,郑欣宜将会迎来35岁生日,作为沈殿霞与郑少秋的女儿,她并没有继承爸爸的优秀基因,反而是延续妈妈沈殿霞的幽默和豁达,现实生活中,郑欣宜不但是一位身材丰满的女子,更是…

-

快手免密支付怎么关闭,快手支付密码设置?

□张艺涵(山东大学) 各大支付和购物平台普遍都提供了"免密支付"功能,很多人为了方便快捷而选择开启这一功能,然而很少意识到这样做带来的消费风险。据央视网报道,一…

-

转租房子在哪个平台好,深圳转租房子在哪个平台好?

深圳作为中国最繁华的城市之一,吸引了大量外地人员前往谋求发展机会。然而,栖身之所成为了移民者急需解决的问题。对于一些租房者来说,转租成为了一个快速解决问题的选择。但是,面对众多的转…

-

淘宝双十一成交额2021,淘宝双十一成交额2020?

不知不觉间,天猫双十一已经走过了13个年头,今年的双十一也即将到来!这两年因为疫情的原因,大家的消费热情并不算太高,而双十一的到来无疑会成为一种催化剂,让我们重拾消费的信心,而对于…

-

怎么给客户催款话术,怎么给客户催款话术模板?

怎么给客户催款话术,怎么给客户催款话术模板? 作为一名贷款催收员,工作确实非常不易。电话一接通,往往就会遭到客户的咒骂,甚至有时候还没开口说话。如果客户能暂时不挂电话,我都会感到无…

-

深圳公司社保开户办理流程(广州公司社保开户办理流程)

在我们申请完企业营业执照后就可以将公司开通社保账户了,具体步骤如下:打开沈阳政务服务网(http://zwfw.shenyang.gov.cn/),在特色服务里,点击“企业开办”模…

-

制作一个微信小程序多少钱啊,制作一个微信小程序要多少钱?

平时大家买什么东西都喜欢上淘宝上面搜索一下,看看有没有合适的。对于制作小程序来说也不例外。很多用户都去淘宝上面去找,会发现有很多很便宜的小程序,价格在几百到1000元不等,甚至有的…

-

拼多多怎么助力,拼多多怎么助力好友?

随着互联网的发展和普及,购物方式也发生了翻天覆地的变化。传统的线下购物已经无法满足人们的需求,取而代之的是便捷、快速、实惠的网购。尤其是在拼多多这样一个以“拼到便宜,自己又赚到”的…

-

销售的朋友圈文案,朋友圈销售文案策略?

我们的动力源泉是客户的信任和认可,感谢他们的指导和支持。我们将继续努力为客户提供优质的服务,未来依然充满希望! 没有休息,只有服务;没有资源,也没有依靠;全年无休!24小时在线,回…