【提示】不开票就不缴税?

这个误区要注意!

申税小微

日常工作中,不少会计朋友们常常以开具发票作为确认收入、缴纳税款的依据,认为开了票才要缴税,不开票就不用缴税。注意,这个说法是错误的哦!

无论是企业所得税还是增值税等税种,都是以纳税义务发生时间作为缴税的时间点。千万不能认为只有开票了才缴税,不开票就不缴税。今天,申税小微整理了“增值税纳税义务”相关知识点,赶紧学习并收藏吧~

一 增值税纳税义务发生时间

1.销售货物或者应税劳务,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。收讫销售款项或者取得索取销售款项凭据的当天,按销售结算方式的不同,具体为:

(1)采取直接收款方式销售货物,无论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;

(2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;

(3)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天;

(4)采取预收款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天;

(5)委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。未收到代销清单及货款的,为发出代销货物满180天的当天。

2.纳税人发生视同销售货物行为(不包括将货物交付其他单位或者个人代销、销售代销货物),为货物移送的当天。

销售服务、无形资产、不动产纳税义务发生时间

1.纳税人销售服务、无形资产、不动产纳税义务发生时间为发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

*收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

*取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

2.纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

3.纳税人从事金融商品转让的,其纳税义务发生时间为金融商品所有权转移的当天。

4.纳税人发生视同销售服务、无形资产、不动产情形的,其纳税义务发生时间为服务、无形资产转让完成的当天或者不动产权属变更的当天。

纳税义务发生时间的其他规定

1.进口货物,其纳税义务发生时间为报关进口的当天。

2.增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

二 未开票收入如何申报

一般纳税人

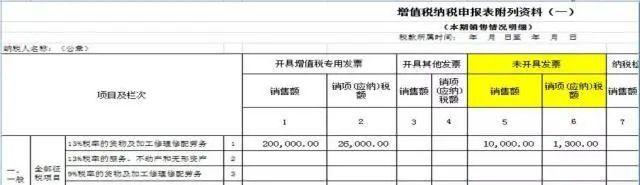

假设某企业为一般纳税人,1月销售货物取得开票不含税收入20万,取得未开票不含税收入1万元(税率为13%)。该企业1月收入应当如何申报?

答:该企业应填写1月增值税申报表附表(一)未开具发票栏次申报。

因此,该企业取得未开票收入的1月申报表填写如下:

小规模纳税人

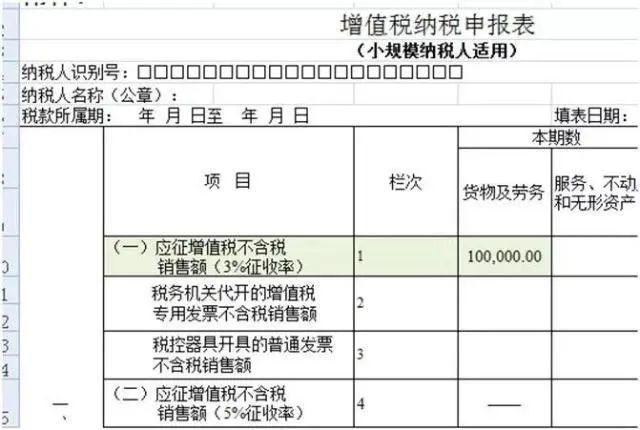

假设某企业为小规模纳税人,1、2月份无收入,3月销售货物取得未开票不含税收入为10万。该企业第一季度收入应当如何申报?

由于企业3月取得未开票收入,属于第一季度取得的收入,因此第一季度申报增值税时应填写增值税申报表应征增值税不含税销售额(3%征收率)栏次申报。

因此,该企业第一季度申报表填写如下:

注:即只将取得的未开票收入金额填写在第1栏次,第2、3栏次不填写金额。

三 风险提示

申税小微在此提醒各位纳税人务必及时开具发票并完成纳税申报哦~

如若转载,请注明出处:https://www.summeng.com/15695.html

相关推荐

-

渠道销售岗位职责(渠道销售是做什么的)

快消品渠道营销的职场人,尤其是基层业务代表,你是否也过以下痛苦的煎熬感受: 1、每天重复做着拜访终端,不停下单、贴广宣、整理货架等一系列规定动作,而且现在大公司还有各种移动销售工具…

-

京东e卡可以购买哪些商品(京东e卡如何购买商品)

在众多电商平台中,京东商城以正品保证、快速送货的特色深受广大消费者喜欢,尤其是旗下的京东自营商品,在许多大城市基本能做到上午下单下午送货,非常的便捷,为了吸引顾客消费,跟其他电商公…

-

淘宝店铺名字修改超三次了(淘宝店铺名字前面有个企字是什么意思)

可能是互联网品牌在命名中非常注重传播性和亲和性,又因为他们的极强的曝光度,所以有「以动物命名的品牌成为新趋势」的错觉,其实不然。 看过华与华的《超级符号便是超级构思》,就会深入感知…

-

拼多多里的多多视频怎么赚钱(多多视频怎么赚钱的)

每天看着各种大神发的各种高收益,自己却只有10几个粉丝,大神的粉丝量太多了,感觉自己遥不可及,在头条上混,什么时候是个头,不想成为别人成功的观众,只想和他们一样拥有月入过万的生活。…

-

买基金怎么操作最赚钱视频(买基金怎么操作最赚钱知乎)

买基金是为了赚钱。 但欲望是一回事,方法是另一回事。 市场上很多人很努力,整天孜孜不倦地“研究”市场,乐此不疲地关注基金经理的动态,废寝忘食地看各个大V的观点,想提高投资收益。 但…

-

创业团队介绍模板,创业团队介绍模板范文

作者:杨鸿 赵敏 刘斌 来源:央广军事·中国军号 朱长城,吉林省双辽市人。1985年出生,2002年入伍,在原第38集团军某部服役12年,上士军衔,先后担任某修理连军械员和团俱乐部…

-

淘宝退货怎么把一整单一起退(淘宝如何一整单退货)

今晚8点,双11开启预售。据媒体报道,今年双十一期间,淘宝将推出极速退款、购物车一键分享等服务。 每年双11,都有不少网友在冲动之下剁手又迅速后悔,而为了减少退单率,淘宝也会在一定…

-

欢乐谷项目开放时间表,北京欢乐谷项目开放时间表?

南京欢乐谷的游乐项目主要有:1、掠食者;2、尖峰时刻;3、天地双雄;4、尖峰时刻;5、摩天轮;6、矿井逃生;7、时光飞车;8、飞行机甲;9、旋转木马;10、飞越海洋;11、荒野历险…

-

大学生花店创业计划书ppt,创业计划书(大学生版)花店

1.街头巷尾的花店可以说是多种多样了,都有些什么样的花店呢? 1.1店内销售方向(从个体小店到大型连锁公司) 观察所有的花店,运营主体规模有大有小。有开在车站大楼的大公司,也有家族…

-

京东快递时效多久(京东快递时效超过了怎么处理)

文/本刊记者 隋秀勇 一年一度的电商618年中大促再次来临。不少消费者发现,与往年618不同的是,今年618网购中的部分物流时效变慢了。 “618促销开始后,最近我分别在京东下了9…